03.03.2014

SPRAWOZDAWCZOŚĆ | Zobowiązania obejmują swoim zakresem wiele kategorii. Różnią się charakterem, prawdopodobieństwem ich wystąpienia, możliwością oszacowania kwoty. Decyzja o tym, w jakich pozycjach bilansu je ująć wymaga starannej analizy.

Artykuł autorstwa eksperta PKF (Grzegorz Macowicz) został opublikowany w dzienniku Rzeczpospolita w dniu 3 marca 2014 roku.

Termin sporządzenia sprawozdania finansowego za 2013r. upływa z końcem marca. Nie zostało więc wiele czasu na rozwiązanie licznych problemów związanych z ewidencją czy prezentacją poszczególnych pozycji bilansowych. Z dużą dozą prawdopodobieństwa można stwierdzić, że dług przedsiębiorstwa jest obszarem problematyczny dla niejednego księgowego. Obejmuje on bowiem takie pojęcia jak zobowiązania, rezerwy, rozliczenia międzyokresowe bierne (dalej: RMB) czy zobowiązania warunkowe.

Co zatem decyduje o zaklasyfikowaniu danej pozycji jako zobowiązania handlowego, RMB, rezerwy czy zobowiązania warunkowego? Sam stopień pewności czy charakter kosztu? Czy konieczność dokonania szacunku determinuje klasyfikację danej pozycji jako rezerwy? Postaramy się rozwiać te i inne wątpliwości.

Ważny stopień prawdopodobieństwa

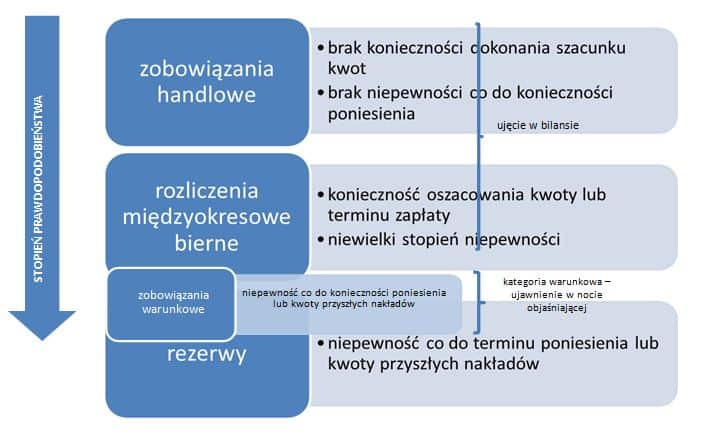

Przyjmując za podstawowe kryterium stopień prawdopodobieństwa wystąpienia zdarzenia nakładającego na jednostkę gospodarczą prawny lub zwyczajowy obowiązek wykonania określonego świadczenia w taki sposób, że nie ma ona innej możliwości jak tylko wywiązanie się z niego, wyróżnia się zobowiązania handlowe, bierne rozliczenia międzyokresowe, rezerwy i zobowiązania warunkowe (patrz schemat 1.).

Schemat 1.: Klasyfikacja zobowiązań wg ustawy o rachunkowości (dalej: uor)

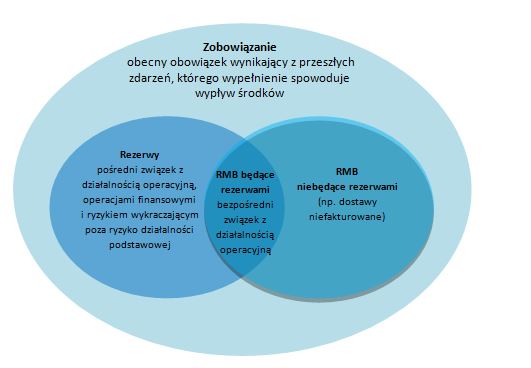

Najkrócej rzecz ujmując, zobowiązanie to obecny obowiązek wykonania świadczeń o wiarygodnie określonej wartości wynikający z przeszłych zdarzeń, którego wypełnienie spowoduje wykorzystanie posiadanych lub przyszłych aktywów spółki. Taka definicja zobowiązania została ujęta w ustawie o rachunkowości, Krajowym Standardzie Rachunkowości nr 6 „Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe”, w „Założeniach koncepcyjnych sporządzania i prezentacji sprawozdań finansowych” oraz w MSR 37 „Rezerwy, zobowiązania warunkowe i aktywa warunkowe”.

Na podstawie przytoczonej definicji wskazać można na następujące cechy zobowiązań:

- wynikają z przeszłych zdarzeń,

- na przedsiębiorstwie ciąży obowiązek przekazania stronie zainteresowanej własnych aktywów, wykonania określonej usługi (np. naprawy gwarancyjnej) lub zrezygnowania z zasobów generujących korzyści ekonomiczne (np. wydanie środków pieniężnych, wydanie własnych akcji jako forma zapłaty),

- stosunek zobowiązaniowy powstaje w wyniku zaistnienia zdarzenia prawnego lub w wyniku dotychczasowej praktyki spółki mającej swe źródło w obowiązującym w danym kraju zwyczaju.

Tak definiowane zobowiązania są pojęciem bardzo szerokim, obejmującym swoim zakresem zobowiązania handlowe, finansowe, publiczno-prawne, z tytułu wynagrodzeń, zaliczki otrzymane na dostawy, fundusze specjalne, rezerwy, rozliczenia międzyokresowe kosztów oraz przychody.

Zobowiązania z tytułu dostaw i usług obejmują przede wszystkim krajowe i zagraniczne zobowiązania związane z zakupem towarów, materiałów i usług dla celów działalności operacyjnej. Stopień prawdopodobieństwa poniesienia takiego kosztu jest równy jedności a wysokość takiego zobowiązania nie wymaga dokonania szacunków ich wielkości. Tuż za zobowiązaniami handlowymi, największym stopieniem prawdopodobieństwa konieczności poniesienia cechują się bierne rozliczenia międzyokresowe kosztów, o czym mowa poniżej.

Złożony charakter rozliczeń międzyokresowych biernych

Spółki powinny dokonywać biernych rozliczeń międzyokresowych kosztów w wysokości prawdopodobnych zobowiązań przypadających na bieżący okres sprawozdawczy, wynikających w szczególności:

- ze świadczeń wykonanych na rzecz jednostki przez kontrahentów jednostki, a kwotę zobowiązania można oszacować w sposób wiarygodny,

- z obowiązku wykonania związanych z bieżącą działalnością przyszłych świadczeń na rzecz pracowników, w tym świadczeń emerytalnych, a także przyszłych świadczeń wobec nieznanych osób, których kwotę można oszacować w sposób wiarygodny, mimo że data powstania zobowiązania nie jest jeszcze znana, w tym z tytułu napraw gwarancyjnych i rękojmi za sprzedane produkty długotrwałego użytku.

W pierwszym przypadku mamy do czynienia z koniecznością utworzenia RMB na wykonane na rzecz spółki świadczenia z uwagi na brak na dzień bilansowy dokumentu zewnętrznego w postaci faktury od usługodawcy. Zawiązanie RMB jest konieczne dla zachowania zasady memoriału, czyli dla przypisania kosztu do okresu, w którym został on poniesiony. Kwota zawiązanego RMB może zostać dokładnie ustalona z uwagi na wcześniejsze uzgodnienie przez strony umowy kwoty wynagrodzenia za usługę lub oszacowana. Istotne jest, że kwota oszacowanego rozliczenia nie powinna znacząco odbiegać od rzeczywistej kwoty wynikającej z dokumentu otrzymanego od usługodawcy w późniejszym terminie, jeżeli przedmiotem szacunku jest koszt działalności operacyjnej mogący zostać ustalony albo na podstawie danych historycznych albo na podstawie umowy. Sądzę, że jednostka ujmując RMB w księgach rachunkowych powinna przyjąć rozwiązanie wskazane w MSR 1 „Prezentacja sprawozdań finansowych” polegające na ujęciu RMB jako kosztu rodzajowego i równoległego rozliczenia go na kontach układu funkcjonalnego. Takie rozwiązanie ewidencyjne sprawia, że RMB nie wpływa na wynik ze sprzedaży w wariancie porównawczym rachunku zysków i strat i nie jest elementem zmiany stanu produktów.

Drugi przypadek dotyczy RMB stanowiących rezerwę. Takie rozróżnienie argumentowane jest tym, że rozliczenie nie dotyczy poniesionego w danym okresie kosztu, ale wydatku planowanego do poniesienia w przyszłych okresach. Jeżeli dany koszt zostanie ujęty jako RMB i obciąży koszy działalności podstawowej, to może mieć wpływ na koszt wytworzenia.

Schemat 2.: Wzajemne relacje pomiędzy zobowiązaniami, biernymi rozliczeniami międzyokresowymi a rezerwami

Gdzie wykazać

Niejednorodna treść ekonomiczna tworzonych RMB nie pozostaje bez znaczenia dla sposobu ich prezentacji w bilansie. W praktyce przyjmuje się, że jeżeli jest to rozliczenie wynikające z wykonania przez kontrahenta świadczenia na rzecz spółki, a jego wysokość lub data powstania zobowiązania są znane, to takie rozliczenie powinno zostać zaprezentowane jako element zobowiązań krótkoterminowych z tytułu dostaw i usług a nie jako pozostałe krótkoterminowe rezerwy. Natomiast RMB będące rezerwami prezentuje się w pozycji rezerw na zobowiązania zgodnie z charakterem rozliczenia (np. rezerwy na świadczenia pracownicze).

Rezerwa czy RMB

Ustalenie czy w danym przypadku mamy do czynienia z rezerwą czy RMB nie jest zadaniem łatwym. Aby ułatwić rozstrzygnięcie można posiłkować się pytaniami:

- Jaki jest związek kosztu z działalnością operacyjną?

- Jaki jest stopień prawdopodobieństwa przyszłego wydatku?

Odpowiedzi na te pytania pozwolą ustalić, czy w danym przypadku mamy do czynienia z rezerwą czy biernym rozliczeniem międzyokresowym patrz tabela.

Tabela 1.: Różnice pomiędzy rezerwami a RMB

Przykład

Spółka LAC S.A. zawarła w połowie grudnia 2013 r. z firmą doradczą ADVISER Sp. z o.o. umowę na sporządzenie raportu nt. oceny jakości sprzedawanych usług za kwotę 50 tys. zł. Raport został przygotowany i przesłany zleceniodawcy 31 grudnia 2013 r. Z uwagi na chorobę pracownika administracji faktura sprzedaży nie została wystawiona i przesłana spółce do czasu badania sprawozdania. Główna księgowa sporządzając sprawozdanie finansowe zawiązała rezerwę na zobowiązanie zapisem:

Wn „Pozostałe koszty operacyjne” 50 000 zł

Ma „Pozostałe rezerwy krótkoterminowe” 50 000 zł

i zaprezentowała saldo tego konta w pozycji „Pozostałe rezerwy krótkoterminowe”.

Czy taki sposób ewidencji i prezentacji jest poprawny?

Wskazany w przykładzie sposób ewidencji i prezentacji z pewnością będzie przedmiotem korekty audytora. Wynika to z dwóch zasadniczych przesłanek.

Po pierwsze, spółka nie szacowała w tym konkretnym przypadku kosztów związanych z ryzykiem prowadzonej działalności, tylko ujęła koszty na podstawie umowy. Usługa została wykonana w 2013 r. a samo wynagrodzenie zostało już uzgodnione, co przemawia za możliwością wręcz bezbłędnego oszacowania kosztów świadczenia. Zatem spółka nie kierowała się zasadą ostrożności a współmierności przychodów i kosztów. Po drugie, wystąpienie przyszłego wydatku jest pewne. Tak więc RMB wynikające z przyjętych niezafakturowanych usług zalicza się do zobowiązań z tytułu dostaw i usług a nie do rezerw. Analogicznie powinnyśmy postąpić także wtedy, gdy ustalenie dokładnej ceny usługi wymagałoby dokonania szacunków.

Szczególna kategoria

W ramach zobowiązań wyróżnia się ich szczególny rodzaj – rezerwy. Zgodnie z uor rezerwy to zobowiązania, których termin wymagalności lub kwota nie są pewne. Rezerwy tworzy się na pewne lub o dużym stopniu prawdopodobieństwa przyszłe zobowiązania, których kwotę można w sposób wiarygodny oszacować (straty z transakcji gospodarczych w toku, w tym z tytułu udzielonych poręczeń, operacji kredytowych, skutków toczącego się postępowania sądowego) oraz na przyszłe zobowiązania spowodowane restrukturyzacją (pod warunkiem spełnienia wskazanych w MSR 37 wymogów).

Aby móc ująć rezerwy w księgach rachunkowych muszą zostać spełnione następujące warunki:

- obecny obowiązek wynika ze zdarzeń przeszłych,

- obowiązek wykonania świadczenia wynika z uregulowań prawnych (umowa, przepisy prawne) lub ze zwyczaju (dotychczasowa praktyka przedsiębiorstwa, opublikowane zasady postępowania, konkretne, aktualne oświadczenie uzasadniają oczekiwanie stron trzecich, że jednostka wywiążę się z obowiązku)

- wypływ korzyści ekonomicznych jest prawdopodobny,

- można w sposób wiarygodny dokonać szacunku kwoty tego obowiązku.

Uwaga! Tylko skutki wykonania obowiązku wynikającego ze zdarzeń przeszłych, istniejącego niezależnie od przyszłych działań jednostki lub jej intencji, są ujmowane w księgach rachunkowych w postaci rezerwy lub RMB. Nie można w świetle dokonanych ustaleń utworzyć rezerwy ani też RMB związanych z przyszłą działalnością.

O tym, że w zakresie konieczności tworzenia rezerw należy zachować szczególną ostrożność poprzez weryfikację spełnienia wszystkich kryteriów obligujących do jej zawiązania świadczy poniższy przykład.

Przykład

Zarząd spółki MAG S.A. podjął uchwałę o likwidacji jednego z wydziałów zatrudniającego ponad 600 osób. Decyzja została uargumentowana nierentownością wydziału oraz koniecznością podjęcia daleko idących kroków restrukturyzacyjnych. Informacja o planowanej restrukturyzacji nie została jednak obwieszczona ani pracownikom, ani kontrahentom współpracującym ze spółką. Czy w takiej sytuacji istnieje konieczność zawiązania rezerwy restrukturyzacyjnej?

Nie. Fakt podjęcia przez zarząd lub organ nadzorczy uchwały nie jest sam w sobie uzasadnieniem dla zawiązania rezerwy, jeżeli uchwała nie zobowiązuje spółki MAG S.A. prawnie lub/i zwyczajowo wobec osób trzecich. Sama uchwała może zostać zmieniona bez żadnych konsekwencji dla spółki. W przypadku przeciwnym, kiedy decyzja organu zarządzającego zostałaby upubliczniona i oficjalnie zakomunikowana zainteresowanym stronom, to przyjmuje się - zgodnie z MSR 37- że uchwała jest dla spółki wiążąca i po spełnieniu pozostałych warunków należałoby zawiązać rezerwę na restrukturyzację.

Zobowiązania warunkowe

Zobowiązaniem o najniższym prawdopodobieństwie wystąpienia jest zobowiązanie warunkowe odzwierciedlające jedynie skutki wypełnienia możliwych obowiązków, gdyż dopiero przyszłe zdarzenia potwierdzą, czy na jednostce ciąży obecny obowiązek, którego wypełnienie mogłoby prowadzić do wypływu środków zawierających w sobie korzyści ekonomiczne.

Jeżeli zatem jednostka uzna, że bardziej prawdopodobne jest spowodowanie przez zdarzenie przeszłe powstania obecnego obowiązku niż jego brak, wówczas powinna zawiązać rezerwę. Natomiast jeżeli brak obecnego obowiązku jest bardziej prawdopodobny, wówczas spółka tylko ujawnia w informacji dodatkowej zobowiązanie warunkowe.

Przykład

Klasycznym przykładem zobowiązania warunkowego jest poręczenie kredytu innemu podmiotowi (zazwyczaj powiązanemu kapitałowo). Udzielone poręczenie nie wywołuje do czasu zaprzestania spłacania kredytu przez kredytobiorcę żadnych implikacji poza koniecznością dokonania odpowiedniego ujawnienia w nocie objaśniającej do sprawozdania finansowego. Sytuacja drastycznie zmienia się w momencie zwrócenia się przez kredytodawcę do spółki w związku z brakiem spłat zobowiązania przez kredytobiorcę. Wówczas poręczyciel wstępuje w obowiązki dawnego kredytobiorcy a zobowiązanie warunkowe przekształca się w zobowiązanie znajdujące swoje odzwierciedlenie w bilansie i rachunku wyników.

Zdaniem autora: Brak dogłębnej analizy jest przyczyną błędów

Przyczyn mylenia RMB z rezerwami można doszukiwać się w niepełnej analizie ich charakteru, czyli braku ustalenia podstawy ich ujęcia (zasada ostrożności czy współmierności), sposobu ustalenia ich wysokości oraz związku z działalnością operacyjną. Być może błędne identyfikowanie niektórych RMB jako rezerw a nie jako zobowiązań handlowych wynika z konieczności oszacowania kwoty zobowiązania. Zdaniem niektórych księgowych determinuje to klasyfikację danej pozycji jako rezerwy.

Spotykane jest także błędne przeświadczenie, że posiadanie zobowiązań warunkowych ujmowanych tylko w ewidencji pozabilansowej zwalnia spółki występujące w roli poręczyciela od konieczności okresowej weryfikacji prawdopodobieństwa wypływu korzyści ekonomicznych związanych z udzielonym poręczeniem. Takie stanowisko zdaje się ignorować fakt, że w każdym momencie zobowiązanie warunkowe może przekształcić się w rezerwę, a później nawet w zobowiązanie finansowe.