Leasing

Nowy standard dotyczący leasingu wprowadza jednolity model dla leasingobiorcy i wymaga, aby leasingobiorcy wykazywali aktywa i zobowiązania z tytułu wszystkich umów leasingowych, których okres przekracza 12 miesięcy, chyba że leasingowany składnik aktywów ma niską wartość.

Nowy standard dotyczący leasingu wprowadza jednolity model dla leasingobiorcy i wymaga, aby leasingobiorcy wykazywali aktywa i zobowiązania z tytułu wszystkich umów leasingowych, których okres przekracza 12 miesięcy, chyba że leasingowany składnik aktywów ma niską wartość.

Leasingobiorca będzie wykazywał prawo do użytkowania składnika aktywów, które będzie odzwierciedlało jego prawo do korzystania z leasingowanych aktywów oraz zobowiązanie jako obowiązek do dokonywania płatności leasingowych.

W odniesieniu do leasingodawców MSSF 16 Leasing kopiuje rozwiązania przyjęte w MSR 17 Leasing.

Dlatego leasingodawcy w dalszym ciągu będą klasyfikować umowy leasingowe jako umowy leasingu finansowego i operacyjnego.

MSSF 16 zastępuje:

- MSR 17 Leasing

- IFRIC 4 Ustalenie czy umowa zawiera leasing

- SIC 15 Leasing operacyjny – specjalne oferty promocyjne

- SIC 27 Ocena istoty transakcji wykorzystujących formę prawną leasingu

- Po zawarciu umowy jednostka powinna ocenić, czy ma ona charakter leasingu, ewentualnie czy zawiera wyłącznie elementy leasingu

- Z umów, które zawierają komponenty leasingowe i nieleasingowe, należy wydzielić komponenty nieleasingowe, np. serwis składników aktywów stanowiących przedmiot umowy.

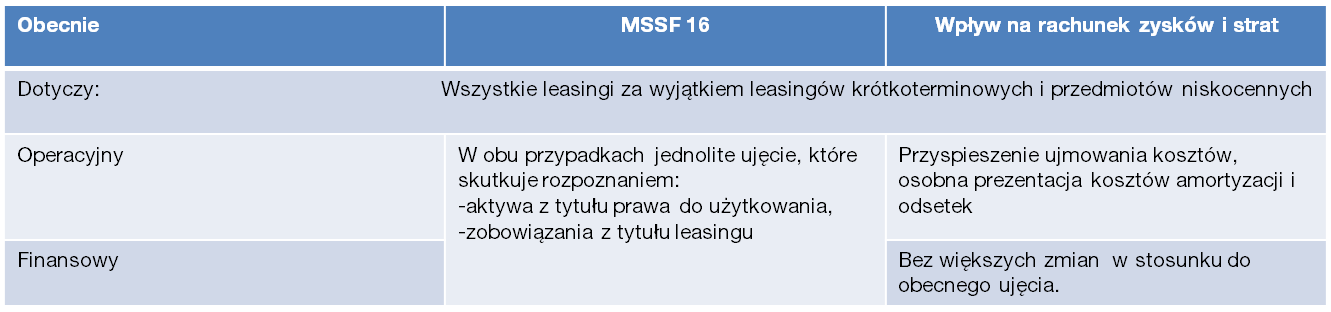

Porównanie proponowanego modelu leasingu z obecnym podejściem:

UWAGA! Wiele umów dotyczących leasingu wyposażenia i samochodów, które zgodnie z obecnymi regulacjami są klasyfikowane jako leasing operacyjny (np. leasing wyposażenia, dla którego okres leasingu stanowi nieznaczną część okresu ekonomicznej użyteczności) będzie ujmowanych i rozliczanych podobnie jak dotychczasowy leasing finansowy. W porównaniu z obecnym ujęciem dla tego typu umów leasingowych nowe podejście spowoduje przyspieszenie ujmowania kosztów.

- Nowy standard wchodzi w życie dla okresów rocznych rozpoczynających się 1 stycznia 2019 roku lub później.

- Wcześniejsze stosowanie jest dozwolone pod warunkiem że MSSF 15 został już zastosowany, lub będzie zastosowany od tego samego momentu.

- Dostępna klauzula praw nabytych (grandfathering rule) dla definicji leasingu z KIMSF 4 Ustalenie, czy umowa zawiera leasing (brak ponownej oceny dla wszystkich umów istniejących na moment wdrożenia Standardu).

- Leasingobiorcy mają prawo wyboru pełnego lub zmodyfikowanego retrospektywnego sposobu przejścia na nowy standard (dla wszystkich umów).

- Bez korekty danych porównawczych, ujęcie zobowiązania w wartości bieżących pozostałych płatności.

- Bieżące salda wynikające z umów leasingu finansowego na dzień wejścia w życie standardu są przenoszone.

- Leasingowcy przenoszą bieżące salda na dzień wejścia w życie standardu.

- Ujawnienia wymagane zgodnie z MSR 8 Zasady(polityka) rachunkowości, zmiany wartości szacunkowych i korygowanie błędów, z pewnymi wyjątkami.