13.05.2013

OBOWIĄZKI | Nabycie praw do publikacji zdjęć od zagranicznego kontrahenta za pomocą sieci to import usług. Firma musi odprowadzić od tej transakcji należny VAT.

Artykuł autorstwa eksperta PKF (Karolina Strankowska) został opublikowany w dzienniku 'Rzeczpospolita' w dniu 13 maja 2013 r.

W dobie dużej konkurencji oraz potężnej podaży dóbr i usług każdy przedsiębiorca pragnie wyróżnić się z tłumu podobnych jednostek. Coraz częściej podmioty gospodarcze stawiają na budowanie dobrego wizerunku firmy za pomocą stron internetowych czy folderów promocyjnych. Dzisiaj samo posiadanie własnej strony nie jest niczym szczególnym, dlatego zaczęto zwracać większą uwagę na jej oprawę graficzną. W tym celu coraz więcej przedsiębiorców decyduje się na zakup licencji na publikację zdjęć od profesjonalnych fotografów. Z pozoru prosta czynność może powodować różne konsekwencje podatkowe u nabywającego licencję. Sprawa jest dość klarowna, jeśli nabywamy licencję od osoby fizycznej czy prawnej, mającej siedzibę bądź stałe miejsce zamieszkania na terytorium Polski. Problemy zaczynają się, gdy sprzedawcą usługi jest kontrahent zagraniczny, a dodatkowo licencja została zakupiona za pomocą karty kredytowej przez Internet.

Produkty w formie cyfrowej

Ustalając, czy internetowy zakup licencji na publikację fotografii jest zaliczany do usług elektronicznych należy sięgnąć do rozporządzenia wykonawczego Rady UE, do którego odsyła ustawodawca w art. 2 pkt 26 ustawy o VAT. Zgodnie z art. 7 ust. 1 rozporządzenia wykonawczego Rady (UE) nr 282/2011 z 15 marca 2011 r. ustanawiającego środki wykonawcze do dyrektywy 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej do usług świadczonych drogą elektroniczną o których mowa w dyrektywie 2006/112/WE, należą usługi świadczone za pomocą Internetu lub sieci elektronicznej, których świadczenie - ze względu na ich charakter – jest zasadniczo zautomatyzowane i wymaga minimalnego udziału człowieka, a ich wykonanie bez wykorzystania technologii informacyjnej jest niemożliwe.

Kolejny ustęp tego przepisu wskazuje, jakie usługi w szczególności są zaliczane do kategorii usług elektronicznych. Jako pierwsze wymienione są ogólne dostawy produktów w formie cyfrowej.

W związku z tym z całą pewnością internetowy zakup licencji na zdjęcia w formie plików elektronicznych można zaliczyć do dostawy produktów w formie cyfrowej. Potwierdza to również Wojewódzki Sąd Administracyjny we Wrocławiu w wyroku z 5 grudnia 2012r., w którym czytamy: (…) nie ma zatem znaczenia sam proces twórczy polegający na wykonaniu produktu ani też to czy dostawy dokonuje sam wytwórca produktu czy też dystrybutor tego produktu. O zakwalifikowaniu do usług elektronicznych przesądza sam fakt dokonania dostawy produktów cyfrowych (wyrok I SA/Wr 680/12).

Usługobiorca podatnikiem

W przypadku, gdy licencja na publikację zdjęć zostaje zakupiona od kontrahenta zagranicznego należy dodatkowo rozpatrzyć, czy ta transakcja powinna być potraktowana jako import usług. Zgodnie z art. 2 pkt 9 ustawy o VAT import usług to świadczenie usług przez nierezydenta, z tytułu wykonania których podatnikiem jest usługobiorca. Natomiast art. 28b ustawy VAT określa, że miejscem świadczenia usług – w tym przypadku usług elektronicznych, jest miejsce siedziby działalności gospodarczej usługobiorcy.

Na podstawie tych przepisów jednoznacznie można stwierdzić, że usługi elektroniczne zakupione od kontrahenta zagranicznego należy traktować jako import usług. Zobowiązuje to podatnika - usługobiorcę do naliczenia podatku należnego od tej transakcji. Jednocześnie ustawodawca daje możliwość odliczenia tego podatku.

Uwaga! Od 1 stycznia 2013 r. nie ma obowiązku dokumentowania importu usług fakturą wewnętrzną. Wystarczy odpowiednie rozliczenie podatku VAT na fakturze otrzymanej od kontrahenta zagranicznego, bez wystawiania dodatkowego dokumentu.

Przykład: Gdy brak faktury zakupu

Firma zakupiła licencję przez Internet za pomocą karty kredytowej, a kontrahent zagraniczny nie chce wystawić faktury sprzedaży. Jak postąpić w takiej sytuacji? Jak prawidłowo rozliczyć VAT?

W takich przypadkach przedsiębiorcy posiadają najczęściej tylko potwierdzenie zamówienia czy zakupu. Brak odpowiedniego dokumentu potwierdzającego transakcję nie zwalnia z obowiązku rozliczenia VAT z tytułu importu usług. Import usług, zgodnie z art. 19 ust. 19a ustawy VAT, powstaje bowiem z chwilą wykonania usługi, bez względu na kompletność czy niekompletność dokumentów otrzymanych od sprzedawcy. W takiej sytuacji zasadne byłoby skorzystanie z możliwości wystawienia faktury wewnętrznej, aby odpowiednio rozliczyć i udokumentować transakcję.

Rola płatnika

Kolejnym problemem podatkowym, jaki może napotkać przedsiębiorca zakupujący licencję na publikację zdjęć od zagranicznego podmiotu gospodarczego, jest ustalenie, czy nabyta licencja nie spowoduje, że odprowadzić będzie trzeba podatek u źródła.

Podatek u źródła jest zryczałtowanym podatkiem dochodowym od przychodów osiągniętych przez podatników określonych w art. 3 ust. 2 ustawy o CIT, tj. niemających siedziby lub zarządu na terytorium Rzeczypospolitej Polskiej. Zgodnie z art. 21 ust. 1 ustawy o CIT 20 proc. podatkiem u źródła objęte są przychody uzyskane m.in. ze sprzedaży praw autorskich oraz praw pokrewnych na terytorium Polski.

Rozważając, czy zakup licencji na publikację zdjęć jest prawem autorskim, należy odwołać się do ustawy z 4 lutego 1994 roku o prawie autorskim i prawach pokrewnych. Zgodnie z art. 1 tej ustawy przedmiotem prawa autorskiego jest każdy przejaw działalności twórczej o indywidualnym charakterze, ustalony w jakiejkolwiek postaci, niezależnie od wartości, przeznaczenia i sposobu wyrażenia (utwór). Kolejny ustęp tego przepisu wskazuje, co w szczególności może być przedmiotem praw autorskich. Ustawodawca wymienił w sposób literalny między innymi utwory fotograficzne.

W związku z tym nie ma wątpliwości, że licencja na publikację zdjęć, zakupiona od zagranicznego podmiotu rozporządzającego fotografiami, podlega opodatkowaniu zryczałtowanym podatkiem dochodowym w Polsce na podstawie art. 21 ust.1 ustawy o CIT.

Kolejnym krokiem rozważań jest odpowiedź na pytanie, jakie obowiązki spoczywają na nabywcy licencji opodatkowanej podatkiem u źródła. Można wyróżnić cztery podstawowe czynności, które powinien wykonać odbiorca licencji na zdjęcia patrz tabela.

TABELA: OBOWIĄZKI NABYWCY JAKO PLATNIKA PODATKU U ŻRÓDŁA

|

etapy |

czynności |

odstawa prawna |

|

KROK 1 |

Potrącenie kwoty podatku zryczałtowanego od zagranicznego podmiotu w momencie realizowania płatności na jego rzecz |

art. 26 ust.1 ustawy o CIT |

|

KROK 2 |

Wpłata potrąconego podatku w terminie do 7 dnia miesiąca następującego po miesiącu, w którym nastąpiła zapłata za licencję kontrahentowi zagranicznemu do Urzędu Skarbowego właściwego w sprawach opodatkowania osób zagranicznych |

art. 26 ust.3 ustawy o CIT |

|

KROK 3 |

Przesłanie rocznej deklaracji o wysokości pobranego podatku zryczałtowanego (CIT-10Z) w terminie do końca pierwszego miesiąca po roku podatkowym, w którym powstał obowiązek zapłaty podatku |

art. 26a ust.1 ustawy o CIT |

|

KROK 4 |

Przesłanie informacji o dokonanych wypłatach na rzecz nierezydentów oraz pobranym podatku do podmiotu zagranicznego sprzedającego licencję oraz urzędu skarbowego właściwego w sprawach opodatkowania osób zagranicznych w terminie do końca trzeciego miesiąca po roku podatkowym, w którym powstał obowiązek zapłaty podatku |

art. 26 ust.3a ustawy o CIT |

Uwaga! Zgodnie z art. 21 ust. 2 ustawy o CIT, przy ustalaniu wysokości podatku u źródła należy uwzględniać umowy o unikaniu podwójnego opodatkowania, których stroną jest Rzeczpospolita Polska. Jednak aby móc skorzystać z preferencyjnych stawek wynikających z umów o unikaniu podwójnego opodatkowania, bądź możliwości niepobrania podatku u źródła, podmiot zagraniczny musi przedłożyć certyfikat rezydencji, tj. dokument potwierdzający, że podatnik (kontrahent zagraniczny) ma siedzibę w określonym kraju i jego dochody są w tym kraju opodatkowane.

Pozory mylą

Zakup licencji na publikację zdjęć za pomocą Internetu z pozoru wydaje się nieskomplikowaną transakcją na gruncie polskich przepisów podatkowych. Jednak wrażenie to bywa mylące, bowiem istnieje szereg wątpliwości i obowiązków podatkowych, które musi spełnić polski podatnik patrz tabela.

|

obowiązek podatkowy |

wątpliwości |

|

rozliczenie podatku od towarów i usług z tytułu importu usług |

- brak faktury zakupu - ustalenie podstawy rozliczenia podatku VAT |

|

pobór podatku w momencie realizowania płatności na rzecz kontrahenta zagranicznego |

brak możliwości potrącenia podatku przy płatności za pomocą karty kredytowej |

|

zapłata zryczałtowanego podatku dochodowego do urzędu skarbowego właściwego dla opodatkowania osób zagranicznych |

zaliczenie podatku u źródła zapłaconego |

|

sporządzenie deklaracji CIT-10Z i wysłanie do urzędu skarbowego w terminie do końca pierwszego miesiąca po zakończeniu roku podatkowego, w którym powstał obowiązek |

|

|

wysłanie informacji IFT-2R do kontrahenta zagranicznego oraz urzędu skarbowego |

Przykład

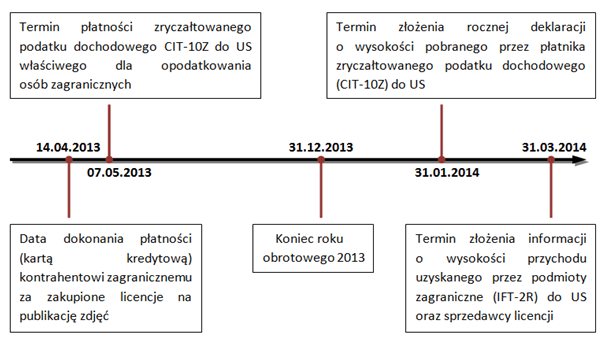

Spółka „ABC” Sp. z o.o. zakupiła przez Internet licencję na publikacje zdjęć od zagranicznego podmiotu gospodarczego (kontrahent jest właścicielem praw autorskich do zdjęcia). 14 kwietnia 2013 r. spółka zapłaciła sprzedawcy kartą kredytową kwotę 3000 zł. Zagraniczny podmiot nie dostarczył spółce „ABC” certyfikatu rezydencji. Wybrany sposób płatności uniemożliwił pobranie podatku u źródła. Pomimo tego spółka „ABC” zapłaciła 07 maja 2013 r. zryczałtowany podatek dochodowy w wysokości 600 zł. Rok obrotowy spółki kończy się 31 grudnia 2013 r.

Ewidencja księgowa operacji gospodarczych związanych z zakupem licencji powinna przebiegac następująco:

Operacje gospodarcze:

1) zapłata kartą kredytową za licencje na zdjęcia.

2) zaksięgowanie faktury zakupu oraz rozliczenie VAT z tyt. importu usług.

3) zapłata zryczałtowanego podatku dochodowego (CIT-10Z)

Obowiązki spółki „ABC” jako płatnika podatku u źródła

(kliknij graf by go powiększyć)