23.04.2013

![]()

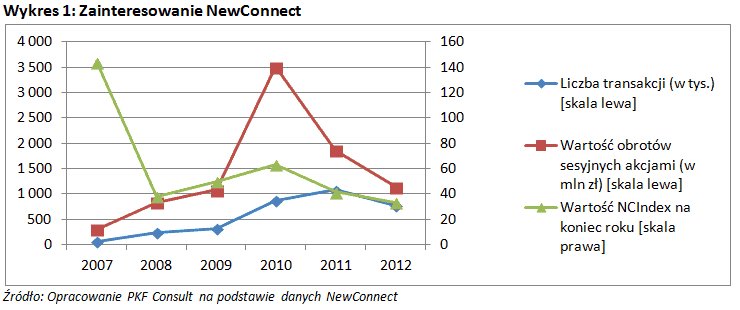

Rynek NewConnect odniósł ogromny sukces pod względem tempa przyrostu liczby notowanych spółek stając się w kilka lat drugim, po londyńskim AIM, alternatywnym rynkiem w Europie.

Artykuł autorstwa eksperta PKF (Mariusz Frątczak - Certyfikowany Doradca ASO), został opublikowany 19 kwietnia 2013 r. na łamach dziennika Gazeta Giełdy i Inwestorów "Parkiet” w dodatku „Akcjonariusz”.

Rynek NewConnect odniósł ogromny sukces pod względem tempa przyrostu liczby notowanych spółek stając się w kilka lat drugim, po londyńskim AIM, alternatywnym rynkiem w Europie. Było to możliwe dzięki niskim wymogom stawianym kandydatom, zarówno pod względem formalnym jak i ich wielkości – bo przecież rynek ten miał być platformą głównie dla młodych spółek i start-upów. Okazało się, iż sukces został okupiony „wpuszczeniem” wielu emitentów często nadużywających uproszczonych reguł i swoją złą opinią szkodzącym podmiotom poważnie traktującym swój rozwój fundamentalny oraz akcjonariuszy. Gdy dołożymy do tego panujące osłabienie gospodarcze, efektem musiał być obserwowany spadek zainteresowania rynkiem wśród inwestorów.

Pogłębiająca się zła opinia o jakości spółek wchodzących w skład rynku NewConnect poparta faktycznym spadkiem zainteresowania ze strony inwestorów (obecnie wartość NCIndex jest najniższa w całej jego historii), doczekały się stanowczej reakcji Giełdy. Organizator rynku poważnie potraktował postulaty zwiększenia bezpieczeństwa i jakości rynku, wprowadzając w połowie 2012 roku największą zmianę regulaminową od początku jego istnienia (Uchwała Nr 497/2012), wzmocnioną Uchwałą Nr 175/2013 z lutego br.

Sankcje

Najistotniejszą grupę zmian stanowi rozszerzenie katalogu sankcji grożących emitentom i autoryzowanym doradcom (AD). Ubiegłoroczne zmiany, do upomnienia czy wykluczenia, dodały możliwość nakładania przez GPW na emitentów i AD kar finansowych do 20.000 zł, a od 1 marca nawet do 50.000 zł.

Wobec emitentów, których działalność operacyjna lub sytuacja finansowa budzi wątpliwości, Giełda wprowadziła obowiązek dokonania na jej żądanie analizy ich sytuacji finansowej i gospodarczej oraz perspektyw na przyszłość przez niezależną firmę. Sporządzony raport z analiz jest następnie publikowany raportem bieżącym.

Wcześniejsze zmiany wprowadziły sankcje w postaci automatycznego zawieszenia AD w przypadku, gdy będący pod jego opieką emitent naruszy przepisy ASO i zawieszenia lub skreślenia AD w przypadku wyrażonej przez Giełdę odmowy wprowadzenia akcji emitenta, dla którego dany podmiot ykonuje obowiązki AD. Od 1 marca tego roku złagodzono je znosząc obligatoryjność i pozostawiając jedynie możliwość ukarania w wyżej opisany sposób. O tym, że Giełda będzie korzystać z tego uprawnienia pokazało skreślenie na tej podstawie jednego z AD już pięć dni po wejściu w życie marcowej zmiany.

Komentarz autorstwa eksperta PKF (Paweł Goźliński - Certyfikowany Doradca Aso):

Segmenty jakościowe

"Dużym krokiem we właściwym kierunku było wprowadzenie od 1 lipca 2012 r. segmentacji rynku. Zgodnie z założeniami, od tego czasu spośród spółek notowanych na NewConnect specjalnie oznaczane są podmioty o niskiej płynności (segment High Liquidity Risk - HLR) i podmioty, które oprócz niskiej płynności charakteryzują się dużą zmiennością kursu lub w stosunku do których rozpoczęte zostało postępowanie upadłościowe lub likwidacyjne (Super High Liquidity Risk – SHLR). W przypadku tych drugich, kwotowania przenoszone są automatycznie do notowań w systemie kursu jednolitego.

Oznaczenia aktualizowane są co kwartał i bez wątpienia przyczyniają się do poprawy przejrzystości całego rynku, szczególnie w oczach inwestorów indywidualnych."

Kryteria dopuszczenia i dokument informacyjny (DI)

Ważne novum stanowi określenie przez Organizatora rynku minimalnego poziomu rozproszenia akcjonariatu. Od 1 marca br. co najmniej 15% akcji objętych wnioskiem o wprowadzenie do obrotu musi znajdować się w posiadaniu co najmniej 10 akcjonariuszy, z których każdy posiada nie więcej niż 5% ogólnej liczby głosów na walnym zgromadzeniu i nie jest powiązany z emitentem. Obowiązek weryfikacji braku powiązań między akcjonariuszami tworzącymi free float a emitentem spadł na autoryzowanego doradcę, który teraz musi składać Giełdzie dodatkowe oświadczenie stwierdzające brak takich zależności. Wprowadzenie 15% progu free float dla, w większości, niedużych spółek wydaje się właściwe. Zmiany te mają oczywiście na celu zwiększenie potencjalnej podaży akcji, a w efekcie ich płynności.

O niezadowoleniu Organizatora ASO z jakości wywiązywania się emitentów z obowiązków informacyjnych świadczy wydłużenie z jednego roku do trzech lat podstawowego okresu opieki AD w czasie notowań na NewConnect.

Zmiany dotknęły także zakresu dokumentu informacyjnego. Jedna z istotniejszych polega na wprowadzeniu do regulaminu dotychczasowej praktyki zamieszczania w DI opisu przebiegu subskrypcji akcji mającej miejsce w okresie ostatnich 6 m-cy poprzedzających datę złożenia wniosku o wprowadzenie do ASO. Ponadto rozszerzono i doprecyzowano katalog powiązań osobowych, majątkowych i organizacyjnych jaki należy przedstawić w DI.

Komentarz autorstwa eksperta PKF (Ewa Jakubczyk-Cały - Partner Zarządzający, Biegły Rewident):

Konsolidacja sprawozdań finansowych

"Zmiany regulaminu ASO wprowadziły obowiązek przedstawienia skonsolidowanych sprawozdań finansowych, o ile emitent notowany na rynku NewConnect jest jednostką dominującą. Wyłączono możliwość odstąpienia od konsolidacji ze względu na wielkość grupy kapitałowej. Pierwszym skonsolidowanym raportem rocznym wymagającym prezentacji będzie raport za 2012 rok. Jedynym powodem, dla którego można odstąpić od sporządzenia sprawozdania skonsolidowanego jest nieistotność. Emitenci powinni określić czy wielkość przychodów, wyniku finansowego, sumy bilansowej, kapitałów własnych wszystkich jednostek powiązanych łącznie będzie tylko nieistotnie się różnić od kwot przedstawianych wyłącznie w jednostkowym sprawozdaniu finansowym. A to niestety dość rzadko się zdarza.

Nowe wymogi sprawozdawcze na rynku NewConnect stworzą większą transparentność informacji finansowej dla inwestorów. Stanowią jednak wielkie wyzwanie dla emitentów, którzy do tej pory stosowali uproszczone obowiązki w zakresie informacji finansowej."

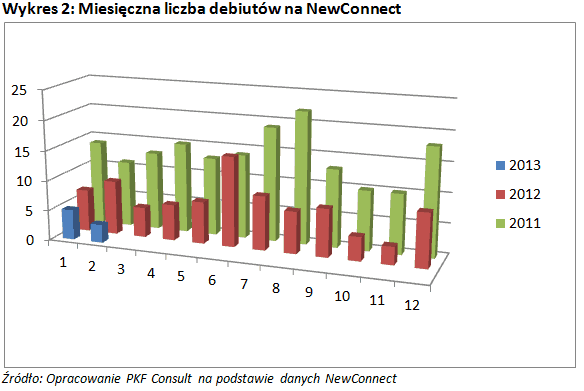

Na efekty zmian przyjdzie nam jeszcze poczekać, jednak trudno spodziewać się w przyszłości powtórzenia wzrostu liczby notowanych spółek jaki miał miejsce w 2011 roku, w którym to pojawiło się 172 nowych emitentów.

Zmiany proponowane przez GPW w najtrudniejszym położeniu stawiają chyba autoryzowanych doradców, na których z jednej strony nałożono więcej obowiązków i grożących kar, z drugiej strony nie dając narzędzi pozwalających skutecznie przymuszać krnąbrnych emitentów do poprawnych zachowań.

Zaostrzenie podejścia Organizatora ASO prawdopodobnie potwierdzi mająca zakończyć się z końcem kwietnia coroczna ocena AD, którym już zapowiedziano „jastrzębie” nastawienie Giełdy.

Przeprowadzone zmiany i determinację GPW w ochronie reputacji rynku NewConnect wśród inwestorów należy ocenić pozytywnie. Trudno jednak wskazać kiedy nastąpi trwały powrót zaufania inwestorów mierzony wzrostem obrotów i indeksu NCIndex.

(artykuł prezentuje stan na 22 marca 2013 r.)