Warunki stosowania stawki 0% VAT w eksporcie bezpośrednim i pośrednim

07.12.2017

Wywóz poza Unię Europejską rodzi nie tylko obowiązek odpowiedniego udokumentowania, czy określenie właściwego momentu podatkowego, to również niejednokrotnie analiza warunków dostawy, czasami obowiązek opodatkowania dostawy zgodnie ze stawkami krajowym.

Artykuł autorstwa eksperta PKF (Dominika Żarczyńska - Młodszy księgowy ds. rachunkowości), został opublikowany w październiku 2017 r. na łamach miesięcznika "TaxFin.pl".

Wywóz poza Unię Europejską rodzi nie tylko obowiązek odpowiedniego udokumentowania, czy określenie właściwego momentu podatkowego, to również niejednokrotnie analiza warunków dostawy, czasami obowiązek opodatkowania dostawy zgodnie ze stawkami krajowym.

Definicję eksportu towarów znajdziemy w ustawie o podatku od towarów i usług. Zgodnie z art. 2 pkt 8 niniejszej ustawy przez eksport towarów rozumie się dostawę towarów wysyłanych bądź transportowanych z terytorium kraju poza terytorium Unii Europejskiej, jeżeli wywóz tych towarów poza terytorium Unii Europejskiej jest potwierdzony przez właściwy organ celny określony w przepisach celnych.

W eksporcie towarów należy rozróżnić sytuację, gdy towar jest wywożony przez dostawcę lub na jego rzecz, podobnie jak sytuację, gdy wywóz jest dokonywany przez nabywcę mającego siedzibę poza terytorium kraju lub na jego rzecz.

W przypadku gdy eksporter lub podmiot przez niego upoważniony sam dokonuje wywozu towarów z Polski poza terytorium Wspólnoty i to on zgłasza towary do odprawy celnej wówczas , mamy do czynienia z eksportem bezpośrednim (art. 2 pkt 8 lit. a) ustawy o VAT).

Eksport pośredni występuje natomiast, gdy wywóz towarów z terytorium Polski poza terytorium Unii Europejskiej, w wykonaniu dostawy towarów, jest dokonywany przez nabywcę mającego siedzibę poza terytorium Polski lub na jego rzecz. W tym przypadku polski eksporter sprzedaje towar podmiotowi zagranicznemu, który wywozi te towary lub zleca ich wywóz poza granicę Unii Europejskiej i dokonuje odprawy celnej we własnym imieniu (art. 2 pkt 8 lit. b) ustawy o VAT).

Stawka podatku w eksporcie bezpośrednim i pośrednim

Generalnie przy eksporcie towarów ma zastosowanie stawka podatku VAT 0%.

W eksporcie bezpośrednim stawkę 0% stosuje się po spełnieniu określonych w ustawie warunków (art. 41 ust. 5 i 6 oraz art. 42 tej ustawy).

Jednym z nich jest otrzymanie dokumentów potwierdzających wywóz towarów poza terytorium Wspólnoty przed upływem terminu do złożenia deklaracji podatkowej za dany okres rozliczeniowy, w którym dokonano eksportu.

Na podstawie art. 41 ust. 6a ustawy o VAT dokumentami takimi mogą być:

- elektroniczny komunikat IE-599 otrzymany w systemie ECS w formacie XML,

- elektroniczny komunikat IE-599 otrzymany poza systemem ECS, jeżeli jego autentyczność jest zapewniona,

- zgłoszenie SAD, lub kopia takiego zgłoszenia potwierdzona przez urząd celny,

- inne dokumenty potwierdzające wywóz np. zaświadczenie z urzędu celnego.

Wyżej wymieniony katalog ma charakter otwarty ponieważ w zależności od państwa, w którym nastąpi objęcie procedurą wywozu, mogą występować różne dokumenty.

Rolnicy ryczałtowi eksportując bezpośrednio swoje towary mają prawo do zastosowania stawki 0% VAT. Warunkiem tego jest prowadzenie przez nich ewidencji określonej w art. 109 ust. 3 ustawy o VAT. Powinna ona zawierać m.in.: dane niezbędne do określenia przedmiotu i podstawy opodatkowania, wysokość podatku należnego, kwoty podatku naliczonego obniżające kwotę podatku należnego, korekt podatku należnego oraz naliczonego a także kwotę podatku podlegającą wpłacie do urzędu skarbowego lub zwrotowi z tego urzędu oraz inne dane służące identyfikacji poszczególnych transakcji, w tym numer, za pomocą którego kontrahent jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej.

W eksporcie pośrednim, na podstawie art. 41 ust. 11 ustawy o VAT zastosowanie stawki 0% nastąpi, jeżeli podatnik przed upływem terminu do złożenia deklaracji podatkowej za okres rozliczeniowy, w którym nastąpiła dostawa towarów, posiada dokument, w którym urząd celny określony w przepisach celnych potwierdził wywóz tych towarów poza terytorium Wspólnoty. Z dokumentu tego musi wynikać tożsamość towaru będącego przedmiotem dostawy i wywozu.

W obu przypadkach (eksportu bezpośredniego i pośredniego) niespełnienie warunku otrzymania dokumentu potwierdzającego wywóz, zgodnie z art. 41 ust. 7 ustawy o VAT, podatnik nie wykazuje tej dostawy w ewidencji za dany okres rozliczeniowy, lecz w okresie następnym, stosując stawkę podatku 0%, pod warunkiem:

- otrzymania dokumentu potwierdzającego wywóz towaru poza terytorium Wspólnoty

- otrzymania dokumentu (z którego wynika tożsamość tego towaru), na którym urząd celny potwierdził wywóz tych towarów poza terytorium Wspólnoty,

przed upływem terminu do złożenia deklaracji podatkowej za okres następny. W przypadku nieotrzymania takiego dokumentu w terminie, zastosowanie mają stawki właściwe dla dostawy tego towaru na terytorium kraju. Na podstawie art. 41 ust. 8 ustawy o VAT zasadę tę stosuje się w przypadku, gdy podatnik posiada dokument celny potwierdzający procedurę wywozu.

Otrzymanie przez podatnika odpowiedniego dokumentu potwierdzającego wywóz towaru poza terytorium Wspólnoty w terminie późniejszym aniżeli termin złożenia deklaracji podatkowej za dany okres upoważnia podatnika do dokonania korekty podatku należnego w deklaracji za okres, w którym podatnik otrzymał ten dokument. Należy zatem pamiętać, że korygując deklarację w związku z otrzymaniem wymaganych dokumentów potwierdzających wywóz, nie należy cofać się do deklaracji w której wykazaliśmy eksport opodatkowany wg stawek krajowych.

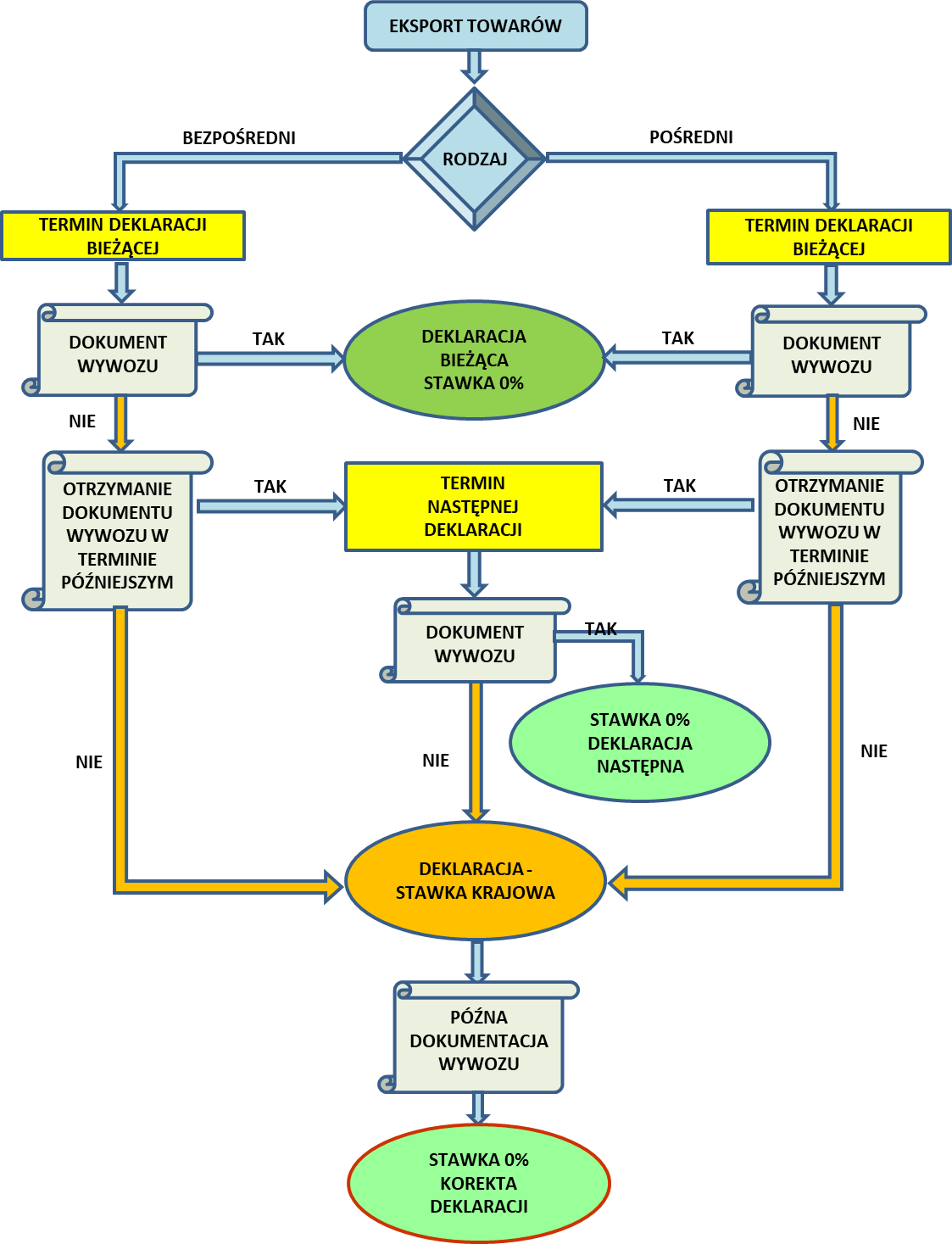

Procedurę stosowania stawki VAT 0% w eksporcie bezpośrednim oraz pośrednim obrazuje poniższy algorytm na rys. 1.

Rys. 1. Procedura stosowania stawki 0% VAT w eksporcie bezpośrednim i pośrednim.

Przepisy ustawy o VAT nie precyzują w jakiej formie powinien być sporządzony dokument potwierdzający wywóz towaru poza terytorium Unii Europejskiej. Ustawodawca wskazuje jednak, iż eksportem towarów jest potwierdzony przez urząd celny określony w przepisach celnych wywóz towarów, zatem należy odwołać się do przepisów prawa celnego. Podatnik winien więc posiadać stosowne dokumenty, które spełniają warunki określone w przepisach celnych, które jednoznacznie potwierdzą wywóz towarów poza terytorium Wspólnoty Europejskiej. Ponieważ wspólnotowe przepisy celne szczegółowo określają tryb wydawania przez urzędy celne potwierdzeń wywozu towarów poza terytorium Wspólnoty, to za dokument uprawniający do zastosowania stawki 0% można uznać tylko taki, który został wystawiony i potwierdzony zgodnie z zasadami przedstawionymi w prawie celnym, nie zaś każdy dokument, z którego wynika, iż towary opuściły terytorium Wspólnoty.

Otrzymanie zaliczki z tytułu eksportu towarów a prawo do zastosowania stawki 0% VAT

Zasadniczo zastosowanie stawki 0% jest uzależnione od posiadania dokumentu potwierdzającego wywóz towaru poza terytorium Unii Europejskiej.

Ustawodawca zdecydował jednak, że zaliczka na poczet eksportu może być opodatkowana stawką preferencyjną, lecz pod pewnymi warunkami. (art. 41 ust. 9a i 9b ustawy o VAT)

W razie otrzymania zaliczki stosuje się stawkę podatku 0%, jednak wywóz towarów winien nastąpić w terminie 2 miesięcy, licząc od końca miesiąca, w którym podatnik otrzymał tę zapłatę oraz dokument, o którym mowa w art. 41 ust. 6 ustawy o VAT. Jeżeli do momentu złożenia deklaracji za drugi okres po otrzymaniu zaliczki nie wpłynie dokument potwierdzający wywóz towarów niezbędna jest korekta deklaracji za miesiąc otrzymania tejże zaliczki, polegająca na zastosowaniu stawki krajowej w miejsce pierwotnie zastosowanej stawki 0%. Otrzymanie w późniejszym terminie dokumentu potwierdzającego wywóz upoważnia podatnika do kolejnej korekty podatku należnego w rozliczeniu za okres rozliczeniowy, w którym podatnik otrzymał ten dokument.

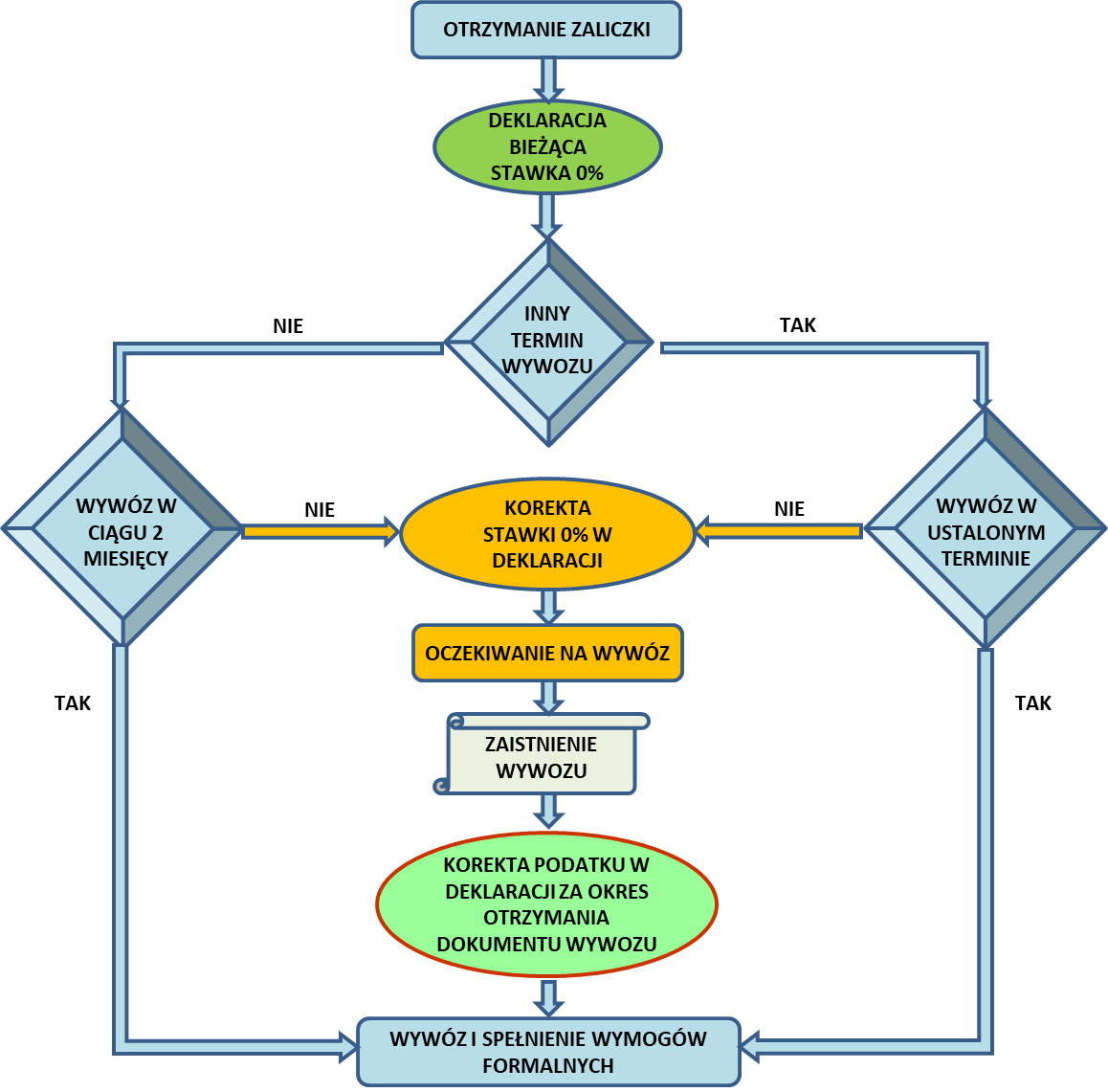

Zasady opodatkowania zaliczek stawką 0% VAT na poczet eksportu towarów przedstawia algorytm na rys. 2.

Rys. 2. Ustalanie stawki podatku dla zaliczki otrzymanej na poczet eksportu

Przerwa w transporcie towarów a prawo do 0% VAT z tytułu eksportu

Zgodnie z art. 2 pkt 8 ustawy o VAT, aby uznać, że mamy do czynienia z eksportem, towar powinien opuścić terytorium Unii Europejskiej za pośrednictwem unijnego urzędu celnego, przy czym niezbędnym jest, aby transport tegoż towaru rozpoczął się na terytorium Polski.

Istotne jest również, aby transport miał nieprzerwany charakter. Jeżeli zostanie on przerwany na terytorium innego kraju Unii Europejskiej i ponownie podjęty – miejscem jego rozpoczęcia, w celu wywozu towaru poza UE jest ten inny kraj unijny. W takiej sytuacji nie można uznać, że transport towaru nastąpił z terytorium Polski, w związku z czym nie ma żadnych przesłanek do zastosowania stawki VAT 0%. (wyrok NSA z 10 lutego 2017r., sygn. akt I FSK 628/15).

Stawka podatku w eksporcie towarów używanych

Zgodnie z przepisami art. 120 ust. 20 ustawy o VAT w przypadku eksportu towarów dokonywanego przez podatnika, o którym mowa w art. 120 ust. 4 i 5 ustawy o VAT, tj. wykonującego czynności polegające na dostawie towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich lub antyków nabytych uprzednio przez tego podatnika w ramach prowadzonej działalności w celu odprzedaży, do którego mają zastosowanie zasady opodatkowania zgodne z art. 120 ust. 4 i 5 ustawy o VAT marża podlega opodatkowaniu stawką 0%.

Podsumowując, stosowanie powyższych regulacji w eksporcie towarów sprawi, że ewentualna kontrola podatkowa przebiegnie bez przykrych niespodzianek dla podatnika, a deklarowane podatki będą poprawnie obliczone. W szczególnie skomplikowanych i wątpliwych przypadkach, zaleca się przeprowadzić pogłębiony przegląd podatkowy, realizowany przez wyspecjalizowane w tej dziedzinie podmioty.