04.05.2016

Pracodawcy, którzy zatrudniają według stanu na dzień 1 stycznia danego roku co najmniej 20 pracowników w przeliczeniu na pełne etaty, są co do zasady, zobowiązani do tworzenia Zakładowego Funduszu Świadczeń Socjalnych. Ci, którzy zatrudniają mniejszą liczbę pracowników, mogą, ale nie muszą tworzyć fundusz. Jak tworzyć i księgować odpisy na ZFŚS? Zapraszamy do lektury.

|

Artykuł autorstwa eksperta PKF w sprawach HR i Kontrolingu, Jolanty Wachnik, został opublikowany 14 marca 2016 r. na portalu branżowym "Podatki.biz". |

Zgodnie z Ustawą z dnia 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (Dz.U. 1994 Nr 43 poz. 163) obowiązek pracodawcy w zakresie tworzenia funduszu zależy od tego do jakiej grupy pracodawców zalicza się dany podmiot. Pracodawcy, którzy zatrudniają według stanu na dzień 1 stycznia danego roku co najmniej 20 pracowników w przeliczeniu na pełne etaty, są co do zasady, zobowiązani do tworzenia Zakładowego Funduszu Świadczeń Socjalnych. Ci, którzy zatrudniają mniejszą liczbę pracowników, mogą, ale nie muszą tworzyć fundusz. Natomiast obligatoryjnie, bez względu na liczbę zatrudnionych osób fundusz tworzony jest w jednostkach sfery budżetowej. Istotną kwestią jest fakt, iż o obowiązku utworzenia funduszu socjalnego decyduje stan zatrudnienia na dzień 1 stycznia danego roku kalendarzowego. Zmiany w zatrudnieniu w ciągu roku kalendarzowego nie powodują powstania tego obowiązku ani też z niego nie zwalniają.

Sztywne wytyczne ustalania wysokości odpisu na ZFŚS powyższa ustawa nakłada jedynie na pracodawców prowadzący działalność w formie jednostek budżetowych i samorządowych zakładów budżetowych. Pozostałe podmioty, u których stan zatrudnienia wynosi co najmniej 20 pracowników (w przeliczeniu na pełen etat) wysokość takiego odpisu mogą kształtować dowolnie przez układy zbiorowe pracy lub regulaminy wynagradzania, co wynika wprost z art. 4 powołanej ustawy.

Głównym celem Zakładowego Fundusz Świadczeń Socjalnych jest finansowanie działalności socjalnej na rzecz obecnych pracowników i ich rodzin, byłych pracowników w postaci emerytów i rencistów i ich najbliższych oraz na rzecz innych osób, którym w regulacjach wewnątrzzakładowych pracodawca przyznał prawo do korzystania ze świadczeń socjalnych finansowanych z funduszu.

Ponadto, do zadań fundusz należy także udzielania pomocy materialnej - rzeczowej lub finansowej, a także zwrotnej lub bezzwrotnej pomocy na cele mieszkaniowe na warunkach określonych umową. Środki funduszu mogą także być wykorzystywane na dofinansowanie zakładowych obiektów socjalnych i tworzeniu zakładowych żłobków, klubów dziecięcych, przedszkoli oraz innych form wychowania przedszkolnego.

Zgodnie z art. 5 ustawy o ZFŚS, fundusz tworzy się z corocznego odpisu podstawowego, naliczanego w stosunku do przeciętnej planowanej liczby zatrudnionych. Zasady ustalania tej przeciętnej liczby zatrudnionych w ciągu roku określa rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 9 marca 2009 r. (Dz. U. nr 43, poz. 349). W myśl § 1 powołanego rozporządzenia stanowi ją przeciętna planowana w danym roku kalendarzowym liczba osób zatrudnionych u danego pracodawcy, obejmująca pracowników zatrudnionych w pełnym i niepełnym wymiarze czasu pracy, po przeliczeniu na pełny wymiar czasu pracy. Liczbę tę należy skorygować z końcem roku kalendarzowego do faktycznej przeciętnej liczby osób zatrudnionych. Jeżeli więc pracodawca zakłada fundusz już na początku roku i posiada informację, że nastąpią redukcje bądź wzrost zatrudnienia, to powinien ten fakt uwzględnić przy ustalaniu planowanej na dany rok przeciętnej liczby zatrudnionych w celu naliczenia odpisu na ZFŚS.

Przy obliczaniu przeciętnej liczby zatrudnionych w danym roku kalendarzowym sumuje się przeciętne liczby zatrudnionych w poszczególnych miesiącach i otrzymaną sumę dzieli się przez 12. Przy czym należy pamiętać, aby w liczbie tej uwzględnić osoby:

- zatrudnione w pełnym i niepełnym wymiarze godzin (i przeliczyć na pełne etaty),

- zatrudnione na czas określony i czas nieokreślony (okres, na jaki zawarto umowę, nie ma znaczenia w odniesieniu do interesujących nas kwestii),

- pracowników przebywających na urlopach macierzyńskich i wychowawczych,

- zatrudnione w ramach prac interwencyjnych - pozostają w stosunku pracy z danym pracodawcą; ich sytuacja różni się od sytuacji pozostałych pracowników jedynie innym sposobem finansowania ich wynagrodzeń, które częściowo są pokrywane z Funduszu Pracy przez powiatowy urząd pracy,

- pracowników odbywających zasadniczą służbę wojskową i korzystających z urlopów wychowawczych (ciągle pozostają w stosunku pracy z danym pracodawcą).

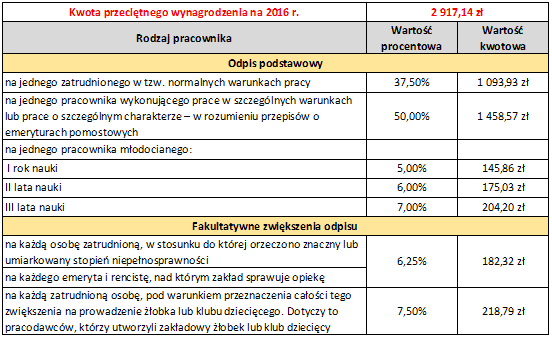

Zgodnie z art. 5 ust.1 Ustawy o ZFŚS odpis podstawowy na jednego zatrudnionego (tj. jeden etat) stanowi 37,5% przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w roku poprzednim lub w drugim półroczu roku poprzedniego, jeżeli przeciętne wynagrodzenie z tego okresu stanowiło kwotę wyższą.

UWAGA! W 2016 roku do obliczeń podstawowego odpisu na fundusz wciąż obowiązuje wysokość przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej z drugiego półrocza 2010 roku. Wynagrodzenie to wynosi 2.917,14 zł (Mon. Pol. z 2011 r. nr 15, poz. 156).

Wysokość odpisu podstawowego jest uzależniona od wieku pracownika oraz od warunków i charakteru jego pracy.

Jeżeli pracownik jest młodociany, to odpis ten wynosi w pierwszym roku nauki 5%, w drugim - 6% a w trzecim - 7% przeciętnego, miesięcznego wynagrodzenia, o którym wspomniano powyżej. Gdy pracownik wykonuje prace o szczególnym charakterze lub w szczególnych warunkach (w rozumieniu przepisów o emeryturach pomostowych) odpis wynosi 50% ww. przeciętnego, miesięcznego wynagrodzenia.

Ponadto, wysokość odpisu podstawowego można jeszcze zwiększyć o 6,25% ww. wynagrodzenia na każdą zatrudnioną osobę, w stosunku do której orzeczono znaczny lub umiarkowany stopień niepełnosprawności oraz na każdego emeryta i rencistę, jeśli pracodawca sprawuje opiekę socjalną nad nimi.

Pracodawcy, którzy utworzyli zakładowy żłobek lub klub dziecięcy mogą zwiększyć ZFŚS na każdą zatrudnioną osobę o 7,5% przeciętnego wynagrodzenia miesięcznego pod warunkiem przeznaczenia całości tego zwiększenia na prowadzenie żłobka lub klubu dziecięcego.

Poniższa tabela prezentuje wartości odpisu podstawowego i dodatkowego na jednego zatrudnionego pracownika w poszczególnych grupach na rok 2016 :

Źródło: Opracowanie własne na podstawie Ustawy o ZFŚS

Poza odpisem podstawowym środki na ZFŚS (na podstawie art. 7 ust. 1 ustawy o ZFŚS) mogą być zwiększane o dodatkowe wpływy tj:

- z opłat pobieranych od osób i jednostek organizacyjnych - korzystających z działalności socjalnej,

- darowizny oraz zapisy osób fizycznych i prawnych,

- z oprocentowania pożyczek udzielonych na cele mieszkaniowe,

- wierzytelności likwidowanych zakładowych funduszy socjalnego i mieszkaniowego,

- odsetki od środków tego funduszu,

- przychody z tytułu sprzedaży, dzierżawy i likwidacji środków trwałych służących działalności socjalnej, w części nieprzeznaczonej na utrzymanie lub odtworzenie zakładowych obiektów socjalnych,

- przychody z tytułu sprzedaży i likwidacji zakładowych domów i lokali mieszkalnych w części nieprzeznaczonej na utrzymanie pozostałych zakładowych zasobów mieszkaniowych,

- inne środki określone w odrębnych przepisach.

Zarówno odpis podstawowy, jak również dokonywane przez przedsiębiorcę różnego rodzaju zwiększenia na ZFŚS obciążają koszty działalności pracodawcy, wynika to wprost z art. 6 ust. 1 ustawy o ZFŚS. Zważając na fakt, iż odpis na ZFŚS dotyczy całego roku, na podstawie art. 39 ust. 1 ustawy o rachunkowości wskazane jest rozliczanie go w czasie za pomocą czynnych rozliczeń międzyokresowych kosztów.

Jak zaewidencjonować w księgach?

W jednostkach prowadzących ewidencję kosztów tylko na kontach zespołu 4 odpis na ZFŚS powinien zostać ujęty następująco:

- Wn konto 405 „Ubezpieczenia społeczne i inne świadczenia”

- Ma konto 850 „Zakładowy Fundusz Świadczeń Socjalnych”

Równoległe księgowanie odpisu , jako przeniesienie kosztów do rozliczenia w czasie następuje zapisem:

- Wn konto 640 „Czynne rozliczenia międzyokresowe kosztów”

- Ma konto 490 „Rozliczenie kosztów rodzajowych”

Wówczas koszty bieżącego okresu księgowane są na tych samych kontach, tylko po przeciwnych stronach.

W przypadku prowadzenia ewidencji kosztów tylko na kontach zespołu 5 zarachowanie całorocznego odpis na ZFŚS następuję:

- Wn konto 640 „Czynne rozliczenia międzyokresowe kosztów”

- Ma konto 850 „Zakładowy Fundusz Świadczeń Socjalnych”

Zaś księgowania odpisu w ciężar kosztów bieżącego okresu następuje zapisem:

- Wn konto zespołu 5

- Ma konto 640 „Czynne rozliczenia międzyokresowe kosztów”

Tak naliczony i zarachowany w księgach odpis na ZFŚS za dany rok kalendarzowy pracodawca musi przelać na wyodrębniony rachunek ZFŚS zgodnie z art.6 ust.2 ustawy o ZFŚS do 30 września danego roku, przy czym kwotę stanowiącą co najmniej 75% równowartości odpisu należy wpłacić do 31 maja danego roku (obowiązek ten nie dotyczy jednak dobrowolnych zwiększeń środków na fundusz).

Terminy dokonywania wpłat nie dotyczą pracodawców, którzy nie będąc zobowiązani do jego utworzenia, utworzyli ZFŚS dobrowolnie. I tutaj dobra informacja dla pracodawców, którzy dopiero rozpoczynają działalność – w ich przypadku środki na ZFŚS przelewać należy od kolejnego roku kalendarzowego następującego po roku, w którym działalność została rozpoczęta.

Przekazanie równowartości odpisów na ZFŚS na wyodrębniony rachunek bankowy tego funduszu z rachunku bieżącego jednostki odbywa się zapisem:

- Wn konto 135 „Rachunek bankowy środków ZFŚS”

- Ma konto 130 „Rachunek bieżący

Administratorem pieniędzy ulokowanych w ZFŚS jest pracodawca, zaś środki nie mogą być przeznaczone na cele inne niż określa to prawo i regulamin funduszu. Niewykorzystane w danym roku kalendarzowym środki zalokowane na rachunku ZFŚS przechodzą na rok następny.

Przykład:

Według stanu na dzień 1 styczeń 2016 roku spółka zatrudnia 35 pracowników w normalnych warunkach pracy , przy czym:

- 28 pracowników na pełny etat,

- 5 osób na 3/4 etatu

- 2 osoby na 1/2 etatu

Dodatkowo planuje zatrudnić w ciągu danego roku 5 osób na pełen etat. Spółka nie uwzględnia fakultatywnych zwiększeń przy odpisie na ZFŚS. Spółka prowadzi ewidencję na kontach zespołu 4.

Naliczenie odpisu na ZFŚS :

1. Wyliczenie przeciętnego zatrudnienia w przeliczeniu na pełne etaty:

28 + (5*3/4) + (2*1/2) + 5 = 38 etatów

2. Podstawa do naliczenia odpisu na fundusz w 2015 r. wynosi 2 917,14 zł.

37,5 proc. podstawy wymiaru wynagrodzenia to 1 093,93 zł

3. Roczna kwota odpisu na ZFŚS na 2016 r. wynosi zatem:

38 osób * 1 093,93 zł = 41 569,34 zł

Koszt odpisu za 1 kwartał wynosi 41 569,34 zł / 4 = 10 392,33 zł

4. Do 31 maja 2016 r. spółka musi przelać na rachunek funduszu kwotę:

3/4 x 41 569,34 zł = 29 536,11 zł, natomiast pozostałą kwotę, czyli 12 033,23 zł – do końca września 2016 r.

5. Księgowania:

1) Zarachowanie na kontach odpisu na ZFŚS

1a) Ewidencja odpisu do rozliczenia w czasie

2) Ujęcie odpisu w ciężar kosztów za jeden kwartał

3) Przelew 3/4 wartości odpisu na wyodrębniony rachunek ZFŚS

Uwaga! Ewidencjonowane w ciężar kosztów danego okresu części odpisów nie są kosztami uzyskania przychodów do momentu, kiedy środki nie zostaną przelane na wyodrębniony rachunek ZFŚS. Dodatkowo na koniec 2016 roku pracodawca powinien porównać planowany stan zatrudnienia z faktyczną liczbą etatów i dokonać stosownej korekty odpisu dotyczącej zarówno środków pieniężnych, jak i wysokości funduszu.

Podstawa prawna:

- art. 5 ustawy z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (Dz.U. 1994 Nr 43 poz. 163),

- § 1-4 rozporządzenia z 9 marca 2009 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych (DzU nr 43, poz. 349).