Skutki przeliczenia euro na złote inne w bilansie, inne w CIT

02.12.2014

RACHUNKOWOŚĆ | Rozliczanie operacji gospodarczych w walutach obcych wydaje się skomplikowane. Przepisy ustawy o rachunkowości oraz ustawy o podatku dochodowym od osób prawnych nie są bowiem jednolite w tym zakresie.

|

Artykuł eksperta PKF (Adam Gniewecki, Koordynator ds. projektów audytorskich, ekspert PKF) ukazał się dnia 1 grudnia 2014 r. w dzienniku "Rzeczpospolita". |

Rozliczanie operacji gospodarczych w walutach obcych wydaje się skomplikowane. Przepisy ustawy o rachunkowości oraz ustawy o podatku dochodowym od osób prawnych nie są bowiem jednolite w tym zakresie.

Każdy podmiot prowadzący działalność gospodarczą ma prawo do zawierania transakcji oraz do wyrażania ich wartości i rozliczania w walucie obcej zarówno z podmiotami zagranicznymi, jak i krajowymi. Wszystkie operacje gospodarcze wyrażone w walucie obcej przed wprowadzeniem do ksiąg rachunkowych wymagają przeliczenia ich na złote. Wynika to z art. 9 ustawy o rachunkowości (dalej: uor), który stanowi, że księgi rachunkowe prowadzi się w języku polskim i walucie polskiej.

Bezpośrednio na dowodzie

Przeliczenie na walutę krajową, a więc sposób i wynik, musi zostać zamieszczony bezpośrednio na dowodzie księgowym, chyba że system przetwarzania danych zapewnia automatyczne przeliczenie walut obcych na walutę polską, a wykonanie tego przeliczenia potwierdzone jest odpowiednim wydrukiem (art. 21 ust. 3 uor).

Należności i zobowiązania powstałe w wyniku operacji gospodarczych wyrażonych w walutach obcych wprowadza się do ksiąg rachunkowych po ich uprzednim przeliczeniu według kursu średniego ogłoszonego dla danej waluty przez NBP z dnia poprzedzającego dzień ich powstania. Ten dzień pokrywa się najczęściej z dniem poprzedzającym wystawienie faktury sprzedaży lub zakupu, chyba że w dokumencie odprawy celnej lub innym wiążącym jednostkę dokumencie określono inny kurs. Jeżeli na dzień bilansowy rozrachunki te nie zostały uregulowane, przelicza się je po obowiązującym na ten dzień średnim kursie ogłoszonym dla danej waluty przez Narodowy Bank Polski. Taki obowiązek wyceny wynika z art. 30 ust. 1 pkt 1 uor.

W rzadkich przypadkach, w odniesieniu do walut, dla których Narodowy Bank Polski nie ogłasza kursu, ich kurs określa się w relacji do wskazanej przez jednostkę waluty odniesienia, której kurs jest ogłaszany przez Narodowy Bank Polski.

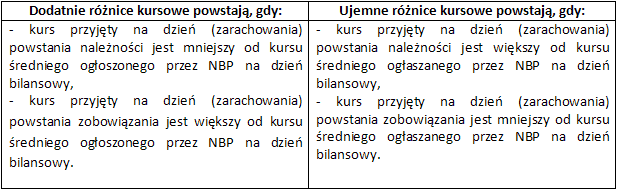

Jeśli kurs waluty z dnia zaewidencjonowania należności lub zobowiązania w księgach różni się od średniego kursu waluty obowiązującego na dzień bilansowy, z wyceny bilansowej powstają różnice kursowe dodatnie bądź ujemne patrz tabela.

Różnice kursowe na rozrachunkach wyrażonych w walutach obcych, a powstałe na dzień ich wyceny, zgodnie z ustawą o rachunkowości zalicza się odpowiednio do przychodów lub kosztów finansowych (art. 30 ust. 4). Jest to tzw. wynikowe rozliczanie różnic kursowych. Oznacza to, że różnice kursowe wpływają na wynik finansowy jednostki i są wykazywane w odpowiedniej pozycji rachunku zysków i strat w działalności finansowej. W rachunku zysków i strat wykazywany jest tylko wynik z danego rodzaju zdarzeń, a więc dodatnich i ujemnych różnic kursowych nie wykazuje się osobno w przychodach i kosztach finansowych. W rachunku zysków i strat wykazuje się je per saldo, odpowiednio w przychodach finansowych jako nadwyżkę różnic dodatnich nad ujemnymi lub w kosztach finansowych jako nadwyżkę różnic ujemnych nad dodatnimi.

W księgach rachunkowych różnice kursowe na rozrachunkach ujmuje się następującymi zapisami:

- dodatnie różnice kursowe:

- Wn konto zespołu 2,

- Ma konto "Przychody finansowe",

- ujemne różnice kursowe:

- Wn konto "Koszty finansowe",

- Ma konto zespołu 2.

Nie tylko w rachunku wyników

W uzasadnionych przypadkach stosuje się tzw. bilansowe podejście do rozliczenia różnic kursowych. Oznacza to, że różnice nie są odnoszone na wynik finansowy, tylko na odpowiednie pozycje aktywów wykazywanych w bilansie jednostki. Z art. 28 ust. 4 uor wynika, że różnice kursowe mogą korygować koszt wytworzenia produktów lub cenę nabycia towarów w przypadku długotrwałego przygotowania towaru lub produktu do sprzedaży lub długiego okresu wytworzenia produktu. Ponadto różnice kursowe z bilansowej wyceny zobowiązań zaciągniętych na sfinansowanie środków trwałych w budowie, środków trwałych oraz wartości niematerialnych i prawnych korygują ich cenę nabycia lub koszt wytworzenia - pod warunkiem jednak, że na dzień wyceny nie oddano ich jeszcze do używania (art. 28 ust. 8 uor). Po przyjęciu do użytkowania tych składników majątku, różnice kursowe dotyczące nieuregulowanych zobowiązań z tytułu ich zakupu zalicza się odpowiednio do przychodów bądź kosztów finansowych. Nie korygują one zatem ceny nabycia bądź kosztu wytworzenia.

Opcje do wyboru

Zasadne jest przyjrzenie się powstałym na koniec okresu obrotowego różnicom kursowym pod kątem podatkowym. Na potrzeby rozliczenia się z podatku dochodowego ustawodawca wprowadził możliwość wyboru sposobu ustalania różnic kursowych dla celów podatkowych na podstawie jednej z metod wskazanych w art. 9b ust. 1 ustawy o CIT albo art. 14b ust. 1 i 2 ustawy oPIT, tj. na podstawie:

- tzw. metody podatkowej opisanej szerzej w art. 15a ustawy o CIT i art. 24c ustawy o PIT, albo

- przepisów o rachunkowości, pod warunkiem że w okresie nie krótszym niż trzy lata podatkowe, licząc od początku roku podatkowego, w którym została przyjęta ta metoda, sporządzane przez podatników sprawozdania finansowe będą badane przez podmioty uprawnione do badania.

Dla celów podatku dochodowego różnice kursowe ustalane zgodnie z art. 15a ustawy o CIT (odpowiednio art. 24c ustawy o PIT) odnoszą się do kwot netto kosztu lub przychodu, natomiast przy ustalaniu różnic kursowych dla celów ustawy o rachunkowości uwzględniane są kwoty brutto, a więc łącznie z VAT.

Jednostki, które wybrały metodę rachunkową, zaliczają odpowiednio do przychodów lub kosztów uzyskania przychodów ujęte w księgach rachunkowych różnice kursowe z tytułu transakcji walutowych i wynikające z wyceny składników aktywów i pasywów wyrażonych w walucie obcej, a także z wyceny pozabilansowych pozycji w walutach obcych. Wycena ta dla celów podatkowych powinna być przeprowadzana:

- na ostatni dzień każdego miesiąca i na ostatni dzień roku podatkowego lub

- na ostatni dzień kwartału i na ostatni dzień roku podatkowego albo

- tylko na ostatni dzień roku podatkowego,

- z tym że wybrany termin wyceny musi być stosowany przez pełny rok podatkowy i nie może być zmieniany. Wybrany termin zależy od sposobu rozliczania się z fiskusem z zobowiązania od podatku dochodowego od osób prawnych.

Jeszcze jeden obowiązek

Natomiast w jednostkach , które dla celów podatkowych ustalają różnice kursowe według metody podatkowej, różnice kursowe z wyceny bilansowej nie są uznawane za koszty bądź przychody podatkowe. W takim przypadku dodatkowym elementem w zakresie wyceny bilansowej rozrachunków wyrażonych w walutach obcych, który należy uwzględnić, jest obowiązek tworzenia rezerw i aktywów z tytułu odroczonego podatku dochodowego (por. art. 37 ustawy o rachunkowości). Obowiązek ten dotyczy wyłącznie jednostek opłacających podatek dochodowy na podstawie ustawy o podatku dochodowym od osób prawnych.

Trzy sposoby odwrócenia

Ustalone na dzień bilansowy różnice kursowe rozlicza się na początku następnego roku obrotowego. W praktyce stosuje się trzy sposoby rozliczania bilansowych różnic kursowych.

1. Jednym ze sposobów jest wystornowanie powstałych różnic pod datą 1-go stycznia następnego roku.

2. Można też wystornować różnice kursowe w momencie uregulowania rozrachunków (zapłaty zobowiązań, otrzymania należności).

3. Kolejny sposób polega na ewidencjonowaniu tylko zrealizowanych różnic ustalonych między kursem z wyceny bilansowej a kursem z dnia zapłaty.

Wybór metody rozliczania różnic kursowych zależy od jednostki i powinien być zapisany w polityce rachunkowości. W praktyce wygląda to tak, że jednostki, które wybrały metodę podatkową rozliczania różnic kursowych, stosują metodę pierwszą bądź drugą, czyli stornują powstałe na dzień bilansowy różnice kursowe na dzień 1 stycznia następnego roku obrotowego bądź w momencie uregulowania rozrachunków. Natomiast dla jednostek, które wybrały metodę rachunkową, lepszym sposobem będzie ewidencjonowanie tylko zrealizowanych różnic między kursem z wyceny a kursem z dnia zapłaty.

|

Zdaniem eksperta: Biorąc pod uwagę rozbieżności między rachunkowym a podatkowym rozliczaniem różnic kursowych, znaczna część podmiotów, a w szczególności te, które podlegają obligatoryjnemu badaniu sprawozdania finansowego oraz te, które robią to fakultatywnie, wybiera jednolitą metodę rozliczania różnic kursowych, czyli metodę rachunkową. Pozostałe jednostki zmuszone są do korzystania z podatkowej metody rozliczania różnic kursowych na koniec roku, a więc również do wyliczania aktywa i rezerwy na odroczony podatek dochodowy. |