Przeprowadzenie inwentaryzacji to nie tylko obowiązek ustawowy

06.11.2014

RACHUNKOWOŚĆ | Ustalenie zasobów firmy na koniec roku pozwala zweryfikować faktyczną obecność skłądników majątkowych, sprawdzić ich przydatność w bieżącej działalności i wyeliminować błędy w księgach.

|

Artykuł eksperta PKF (Marzena Filipowicz, Główna Księgowa w PKF) ukazał się dnia 5 listopada 2014 r. w dzienniku "Rzeczpospolita". |

Zgodnie z przepisami wynikającymi z Ustawy z dnia 29 września 1994r. o rachunkowości (Dz.U. z 2013r. poz. 330 z późn.zm. art. 26 ust. 1) na ostatni dzień każdego roku obrotowego każda jednostka zobligowana jest do przeprowadzenia rocznej inwentaryzacji składników aktywów i pasywów. Obowiązek przeprowadzenia inwentaryzacji wynika również z faktu, że jednostki mają obowiązek rzetelnie i jasno przedstawić sytuację majątkową, finansową oraz wynik finansowy.

Odpowiedzialność za inwentaryzację

Inwentaryzacja jest elementem wprowadzonych i stosowanych zasad rachunkowości, za którą odpowiedzialny jest kierownik jednostki. Ponosi on odpowiedzialność za wykonanie obowiązków w zakresie rachunkowości określonych ustawą, w tym z tytułu nadzoru, również w przypadku gdy określone obowiązki w zakresie rachunkowości - z wyłączeniem odpowiedzialności za przeprowadzenie inwentaryzacji w formie spisu z natury – zostaną powierzone innej osobie za jej zgodą (stanowi o tym art. 4 ust. 5 Uor).Przyjęcie tej odpowiedzialności powinno mieć formę pisemną. W sytuacji gdy kierownikiem jednostki jest organ wieloosobowy i nie została wskazana osoba odpowiedzialna, wówczas odpowiedzialność ponoszą wszyscy członkowie tego organu.

Zasady przeprowadzenia inwentaryzacji rocznej powinny wynikać z regulaminu inwentaryzacji, stanowiącego część polityki rachunkowości lub odrębna regulacja wewnętrzna.

Regulamin (instrukcja) inwentaryzacyjna powinna zawierać następujące elementy:

- zakres inwentaryzacji – dostosowany do specyfiki jednostki,

- sposób inwentaryzacji przewidziany dla poszczególnych aktywów i pasywów,

- rodzaje i terminy inwentaryzacji,

- osoby odpowiedzialne za przeprowadzenie inwentaryzacji oraz określenie ich odpowiedzialności i przyporządkowanie zadań dotyczących inwentaryzacji,

- zasady powoływania komisji inwentaryzacyjnej i zespołów spisowych,

- zasady weryfikacji i rozliczania różnic inwentaryzacyjnych,

- określenie rodzaju i wzorów dokumentów inwentaryzacyjnych i ich obiegu.

Aby prawidłowo przygotować i przeprowadzić inwentaryzację, niezbędna jest znajomość metod i terminów przeprowadzenia inwentaryzacji przewidzianych w ustawie o rachunkowości dla poszczególnych składników aktywów i pasywów.

Cele inwentaryzacji

Podstawowym celem przeprowadzenia inwentaryzacji jest:

1.Ustalenie rzeczywistego stanu aktywów i pasywów jednostki,

2. Porównanie rzeczywistych danych uzyskanych podczas inwentaryzacji z danymi ujętymi w księgach rachunkowych.

3. Rozliczenie osób materialnie odpowiedzialnych za powierzone im mienie jednostki,

4. Dokonania oceny przydatności gospodarczej składników majątku objętych spisem.

5. Dokonanie wyceny bilansowej składników aktywów i pasywów.

Metody inwentaryzacji

W zależności od rodzaju składników aktywów i pasywów stosuje się następujące sposoby inwentaryzacji:

- spis z natury,

- potwierdzenie sald,

- porównanie stanów określonych w księgach rachunkowych z dokumentami źródłowymi.

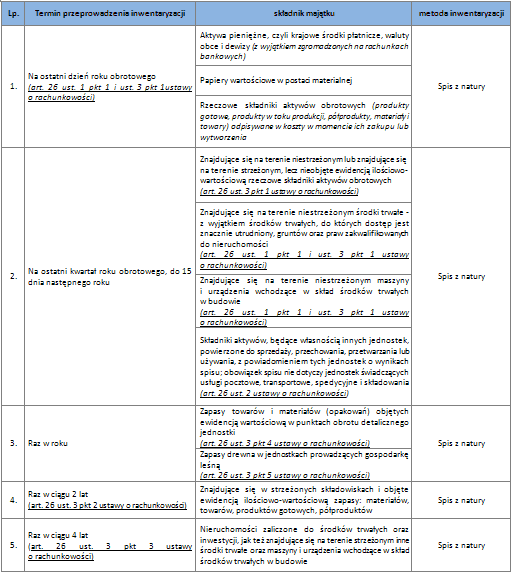

Spis natury

Spis z natury powinien dostarczyć informacji o rzeczywistym stanie składników majątkowych jednostki. Zgodnie z art. 26 ustawy o rachunkowości metodą spisu z natury inwentaryzuje się:

1. aktywa pieniężne (środki pieniężne w kasie PLN i w kasie walutowej, czeki),

2. papiery wartościowe w postaci materialnej (obligacje, bony skarbowe, akcje, udziały innych jednostek),

3. rzeczowe aktywa obrotowe (towary, materiały, produkty, półprodukty, produkcja w toku),

4. środki trwałe, nieruchomości inwestycyjne (z wyłączeniem art. 26 ust. 1 pkt. 3),

5. środki trwałe w budowie (urządzenia, maszyny).

Aby spis z natury został wykonany prawidłowo, rzetelnie i wiarygodnie istotne jest stosowanie poniższych zasad: wynikających z teorii i praktyki:

1. Zasada terminowości i częstotliwości – polegająca na przeprowadzeniu inwentaryzacji zgodnie z ustalonym harmonogramem i z zachowaniem częstotliwości wymaganej ustawą

o rachunkowości,

2. Zasada podwójnej kontroli - polegająca na pomiarze składników majątkowych przez dwie osoby w celu wyeliminowania błędu,

3. Zasada tzw. zamkniętych drzwi – polegająca na tym, aby spis z natury odbywał się w sytuacji kiedy został wstrzymany obrót magazynowy,

4. Zasada rzetelnego obrazu - polegająca na ustaleniu stanu rzeczywistego inwentaryzowanych aktywów i pasywów, mająca decydujące znaczenie przy ocenie rzetelności, prawidłowości

i kompletności inwentaryzacji, a polegająca na dokładnym pomiarze, identyfikacji nazw, symboli, cen oraz wartości pieniężnej, handlowej i użytkowej,

5. Zasada kompletności i kompleksowości - polegająca na kompletnym objęciu spisem wszystkich składników majątkowych, objętych ewidencją bilansową, jak i nieobjętych tą ewidencją, a będących na stanie,

6. Zasada uczestnictwa w spisie osoby materialnie odpowiedzialnej – polegająca na tym, że

w spisie z natury powinna uczestniczyć osoba odpowiedzialna za powierzone jej mienie.

7. Zasada komisyjności – polegająca na tym, że w spisie z natury powinny uczestniczyć co najmniej dwie osoby

O prawidłowym przeprowadzeniu spisu z natury decyduje dobór właściwych osób do przeprowadzenia i kontroli inwentaryzacji, opracowanie terminarza prac, ustalenie różnic inwentaryzacyjnych, szybka weryfikacja niedoborów i nadwyżek i ich rozliczenie.

Po dokonaniu spisu z natury należy dokonać wyceny ilości składników majątkowych jednostki i porównać ustalone wartości z danymi ujętymi w księgach rachunkowych. W przypadku powstania różnic następuje ich wyjaśnienie i rozliczenie w księgach rachunkowych tego roku obrotowego, na który przypadał termin inwentaryzacji (zob. art. 27 ustawy o rachunkowości).

Błędy w inwentaryzacji

Najczęstszym popełnianym błędem w trakcie inwentaryzacji metodą spisu z natury jest niedostatecznie przygotowanie organizacyjnie i personalne do inwentaryzacji, przeprowadzanie spisu w sposób niestaranny, udostępnianie zespołom spisowym dla ułatwienia pracy danych z ewidencji magazynowej. Błędem jest również nieobecność w trakcie spisu osoby materialnie odpowiedzialnej.

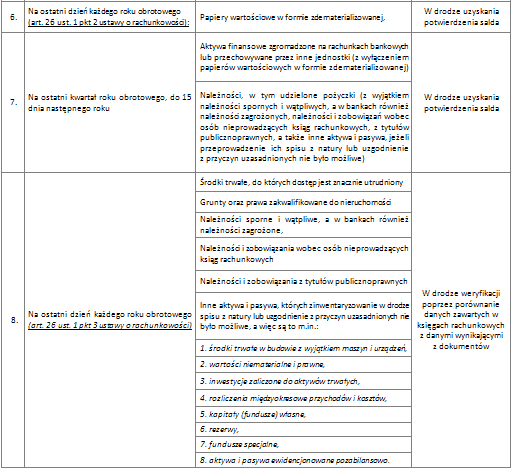

Uzgodnienie sald polega na wzajemnym potwierdzeniu salda z drugą stroną transakcji. W drodze potwierdzenia sald inwentaryzuje się należności, w tym udzielone pożyczki, aktywa finansowe na rachunkach bankowych, zdematerializowane papiery wartościowe, oraz składniki majątku powierzone innym jednostkom.

Z potwierdzeniem sald należności występuje wierzyciel. Inwentaryzacja należności następuje poprzez uzyskania od kontrahenta pisemnego potwierdzenia, że uznaje on saldo (lub kilka sald) i tym samym uznaje kwotę wymagającą zapłaty. Potwierdzenie sald należności jest zatem również formą przypomnienia dłużnikom o nieuregulowanych należnościach wobec jednostki, a tym samym stanowi podstawę do ich dochodzenia. Ujawnia należności wątpliwe i sporne.

W przypadku środków pieniężnych zgromadzonych na rachunkach bankowych uzgodnienie salda następuje na podstawie dokumentu przesłanego przez bank, który prowadzi rachunek bankowy jednostki. W taki sam sposóbdokonuje się również inwentaryzacji akcji oraz innych papierów wartościowych mających postać zdematerializowaną.

W sytuacji gdy uzyskanie potwierdzenie salda jest niemożliwe wówczas potwierdzenie sald należności odbywa się drogą porównania ksiąg rachunkowych z odpowiednimi dokumentami.

Porównanie ksiąg rachunkowych z odpowiednimi dokumentami źródłowymi

Porównanie ksiąg rachunkowych z odpowiednimi dokumentami źródłowymi to trzecia metoda inwentaryzacji zgodnie z art. 26 ustawy o rachunkowości. Tą metodą inwentaryzacji obejmuje się wszystkie pozostałe składniki aktywów i pasywów, które nie mogą zostać zinwentaryzowane drogą spisu z natury lub drogą potwierdzenia sald.

Inwentaryzacja drogą weryfikacji sald polega na sprawdzeniu realności i poprawności salda aktywów i pasywów i porównanie z odpowiednimi dokumentami będącymi podstawą zapisów na koncie. Inwentaryzacja drogą weryfikacji ma na celu zatem sprawdzenie zgodności ze stanem faktycznym i prawidłowej wyceny.

Drogą weryfikacji sald inwentaryzuje się:

1. Budynki i budowle w budowie,

2. Grunty, prawa wieczystego użytkowania gruntów, spółdzielcze prawo do lokali mieszkaniowych i użytkowych,

3. Wartości niematerialne i prawne,

4. Udziały i akcje w spółkach kapitałowych,

5. Materiały i towary w drodze oraz dostawy niezafakturowane,

6. Środki pieniężne w drodze,

7. Czynne i bierne rozliczenia międzyokresowe kosztów i przychodów,

8. Należności sporne i wątpliwe,

9. Należności od osób fizycznych, nieprowadzących działalności gospodarczej,

10. Należności i zobowiązań wobec kontrahentów, którzy prowadzą działalność gospodarczą, ale nie prowadzą ksiąg rachunkowych,

11. Kapitały i fundusze własne i fundusze specjalne ( min. ZFŚS),

12. Rozrachunków z tytułu publicznoprawnych, czyli podatków, ceł składek na ubezpieczenia społeczne i zdrowotne, składek PFRON,

13. Rozrachunków wobec własnych pracowników z tytułu zaliczek pobranych na wydatki, delegacji, pożyczek,

14. Inne aktywa , które zgodnie z ustawą o rachunkowości powinny zostać zinwentaryzowane drogą spisu z natury lub potwierdzenia sald, ale z przyczyn uzasadnionych było to niemożliwe,

15. Salda kont pozabilansowych,

Inwentaryzacja drogą weryfikacji sald powinna zostać przeprowadzana na koniec każdego roku obrotowego przez dział finansowy. Dokumentem potwierdzającym dokonanie inwentaryzacji jest protokół podpisany przez zespół weryfikujący, osobę odpowiedzialną za stan danego konta, oraz głównego księgowego.

Uwaga!

Wszystkie ujawnione podczas inwentaryzacji różnice pomiędzy stanem rzeczywistym, a stanem wykazanym w ewidencji księgowej, muszą zostać wyjaśnione i rozliczone w księgach rachunkowych tego roku obrotowego, na który przypadał termin inwentaryzacji. Terminy przeprowadzenia inwentaryzacji. Jednostki mają obowiązek przeprowadzenia inwentaryzacji na ostatni dzień roku obrotowego. Jednak termin i częstotliwość przeprowadzenia inwentaryzacji uważa się za zachowany, jeżeli inwentaryzacja składników aktywów pasywów zostanie dokonana w terminach wynikających z art. 26 ust. ustawy o rachunkowości.

Ustawa o rachunkowości wskazuje co i jaką metodą powinno zostać zinwentaryzowane. Nie określa natomiast samego sposobu przeprowadzenia inwentaryzacji w jednostce, ponieważ w dużej mierze zależy to od organizacji inwentaryzacji oraz przyjętych praktyk. Do przeprowadzenia inwentaryzacji kierownik jednostki powołuje wewnętrznym zarządzeniem komisję, powołuje przewodniczącego oraz zespoły spisowe, którzy odpowiedzialni są za przeprowadzenie inwentaryzacji zgodnie z obowiązującymi przepisami prawa. Inwentaryzacji nie należy traktować jak zło konieczne, ponieważ tylko w taki sposób jesteśmy w stanie zweryfikować obecność składników majątkowych , sprawdzić ich przydatność w bieżącej działalności i wyeliminować błędy w księgach. Czynności związane z inwentaryzacją są elementem kontroli wewnętrznej w jednostce.

Od inwentaryzacji można odstąpić tylko w przypadku ogłoszenia upadłości z możliwością zawarcia układu, jeżeli zgodnie z art. 12 ust 3 pkt 3 jednostka nie zamyka ksiąg rachunkowych lub w sytuacji połączenia lub podziału jednostek, z wyłączeniem spółek kapitałowych, jeżeli strony w drodze umowy pisemnej odstąpią od przeprowadzenia inwentaryzacji ( art. 26 ust 5.).