Przekwalifikowanie umowy leasingu operacyjnego w leasing finansowy, w księgach przedsiębiorstwa

22.04.2014

RACHUNKOWOŚĆ | Rozliczenie zawartej umowy leasingu wiąże się z koniecznością określenia czy jest to umowa o charakterze leasingu finansowego czy operacyjnego. Zawartą umowę przedsiębiorstwo rozpatruje osobno pod względem podatkowym na podstawie art. 17a do 17l ustawy o CIT oraz art. 23a do 23l ustawy o PIT i osobno w kwestii prawa bilansowego zgodnie z art. 3 ust. 4 ustawy o rachunkowości (dalej uor) oraz Krajowym Standardem Rachunkowości nr 5 ”Leasing, najem i dzierżawa”.

Artykuł autorstwa eksperta PKF (Marcin Cyran, Specjalista ds. rachunkowości PKF) został opublikowany w dzienniku 'Rzeczpospolita' w dniu 14 kwietnia 2014 r.

Rozliczenie zawartej umowy leasingu wiąże się z koniecznością określenia czy jest to umowa o charakterze leasingu finansowego czy operacyjnego. Zawartą umowę przedsiębiorstwo rozpatruje osobno pod względem podatkowym na podstawie art. 17a do 17l ustawy o CIT oraz art. 23a do 23l ustawy o PIT i osobno w kwestii prawa bilansowego zgodnie z art. 3 ust. 4 ustawy o rachunkowości (dalej uor) oraz Krajowym Standardem Rachunkowości nr 5 ”Leasing, najem i dzierżawa”.

Oddzielne rozpatrywanie umowy w ujęciu podatkowym i bilansowym sprawia, że sytuacją jaką najczęściej spotykamy w praktyce gospodarczej jest zakwalifikowanie umowy jako leasing operacyjny pod względem podatkowym i jako leasing finansowy pod względem bilansowym. Takie zakwalifikowanie zawartej umowy skutkuje u leasingobiorcy wprowadzeniem do ksiąg zobowiązania wynikającego z umowy oraz przedmiotu leasingu jako środek trwały, który następnie jest amortyzowany według prawa bilansowego. Trzeba jednak zaznaczyć, że nie w każdym przypadku zostanie zastosowane powyższe rozwiązanie gdyż przedsiębiorstwa, które zgodnie z art. 64 uor nie podlegają obowiązkowi badania sprawozdania przez biegłego rewidenta i ogłaszaniu sprawozdań mogą skorzystać z uproszczenia. Uproszczenie to wynika z art. 3 ust 6 uor i polega na kwalifikacji umów leasingu dla celów bilansowych na podstawie przepisów prawa podatkowego. Oznacza to, iż mimo zakwalifikowania zawartej umowy jako leasing finansowy w ujęciu bilansowym traktujemy go jako leasing operacyjny co sprawia, że nie wprowadzamy przedmiotu leasingu i zobowiązania wynikającego z umowy do ksiąg leasingobiorcy a otrzymywane faktury za kolejne raty leasingowe ujmujemy w ciężar kosztów jako usługi obce. Koszty te podatkowo stanowią koszt uzyskania przychodu.

Utrata możliwości korzystania z uproszczenia

Uproszczenie w zakresie kwalifikowania umów leasingowych możemy stosować tak długo, jak długo przedsiębiorstwo nie podlega obowiązkowi badania i ogłaszania sprawozdania finansowego. Często zdarza się tak, że przez rok lub kilka lat spółka nie podlega obowiązkowi badania, natomiast w kolejnym roku obrotowym wchodzi już w ten obowiązek. Wówczas pojawia się pytanie: co zrobić z umową leasingu? W takim momencie każda umowa leasingu powinna zostać dokładnie przeanalizowana. Gdy kwota umowy jest znaczna a umowa będzie rozliczana przez kilka kolejnych lat spółka staje przed koniecznością przekwalifikowania umowy leasingu operacyjnego na finansowy w księgach spółki. Wiąże się to z dokonaniem odpowiednich księgowań i korekt w księgach bieżącego roku. W przypadku gdy kwota pozostała do rozliczenia jest nieistotna i nie wpłynie na rzetelność przedstawienia sytuacji finansowo-majątkowej oraz wyniku finansowego przedsiębiorstwa można nie dokonywać przekształcenia leasingu z operacyjnego na finansowy. Pamiętajmy jednak o tym, że pojedyncza umowa może nie mieć istotnego wpływu na obraz przedsiębiorstwa przedstawiany w sprawozdaniu finansowym ale gdy mamy kilka umów pozostająca do rozliczenia łączna ich wartość może być już istotna.

Dla zobrazowania sposobu w jaki przekształcamy leasing w księgach posłuży przykład:

Spółka podpisała w czerwcu 2012 roku umowę leasingu samochodu ciężarowego. Zgodnie z umową:

- opłata wstępna wynosi 15 200 zł (faktura z czerwca),

- 36 kolejnych rat leasingowych zaczynając od czerwca włącznie wynosi po 3 000 zł z czego każda zawiera cześć kapitałową w wysokości 2 300 zł oraz część odsetkową w wysokości 700 zł,

- przedmiot leasingu może zostać wykupiony po okresie leasingu za 2 000 zł.

Dla uproszczenia VAT został pominięty i wszystkie dane podane w przykładzie są wartościami netto.

Zgodnie z polityką rachunkowości obowiązującą w spółce środki trwałe tego rodzaju amortyzowane są w okresie ekonomicznej użyteczności wynoszącym 5 lat.

Zawarta umowa zgodnie z obowiązującymi przepisami prawa stanowi umowę leasingu operacyjnego dla celów podatkowych oraz leasingu finansowego dla celów bilansowych. W związku z faktem, że spółka nie podlega obowiązkowi badania sprawozdania finansowego przez biegłego rewidenta skorzystała z uproszczenia i zaklasyfikowała umowę jako leasing operacyjny dla celów podatkowych oraz bilansowych.

Spółka weszła w obowiązek badania sprawozdania finansowego za rok obrotowy 2013. Oznacza to dla niej utratę prawa do korzystania z uproszczenia.W związku z tym powinno zostać dokonane przekształcenie leasingu i wykazanie go jako leasing finansowy, co powinno nastąpić w miesiącu styczniu 2013 roku.

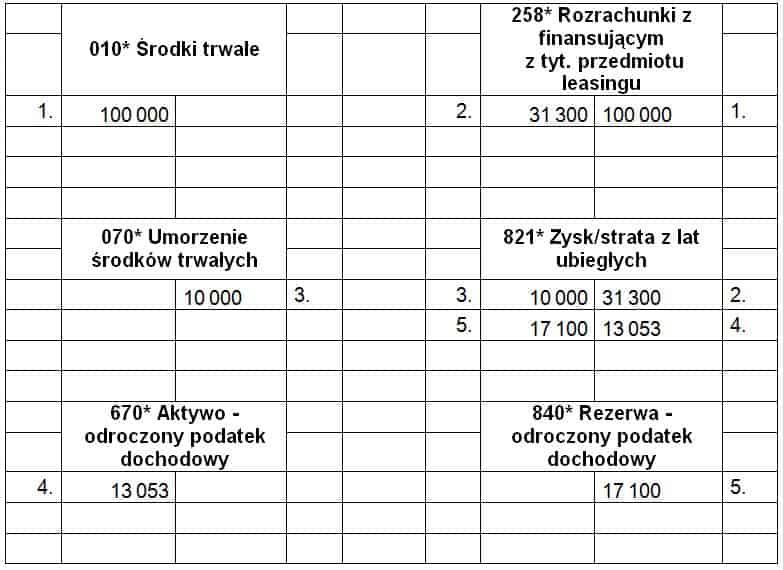

Wprowadzenie umowy w księgach następuje w poniższy sposób:

- Wprowadzenie środka trwałego

Środki trwałe / Zobowiązania finansowe – 100 000 zł

- Korekta zobowiązania z tytułu leasingu– część kapitałowa za rok 2012

Zobowiązania finansowe / Zysk/strata z lat ubiegłych – 31 300 zł (15 200 + 7 x 2 300)

- Korekta odpisów amortyzacyjnych za rok 2012

Zysk/strata z lat ubiegłych / Umorzenie środków trwałych – 10 000 zł (6 x 1 666,67).

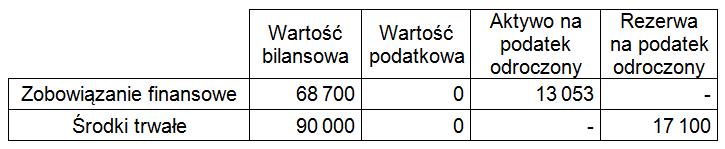

Naliczenie odroczonego podatku dochodowego

- Aktywo na odroczony podatek dochodowy

Aktywo na odroczony podatek dochodowy / Zysk/strata z lat ubiegłych – 13 053 zł

- Rezerwa na odroczony podatek dochodowy

Zysk/strata z lat ubiegłych / Rezerwa na odroczony podatek dochodowy– 17 100 zł

Jak widać w przykładzie wprowadzenie leasingu do ksiąg odbywa się poprzez wynik lat ubiegłych.

Zmiana danych porównawczych

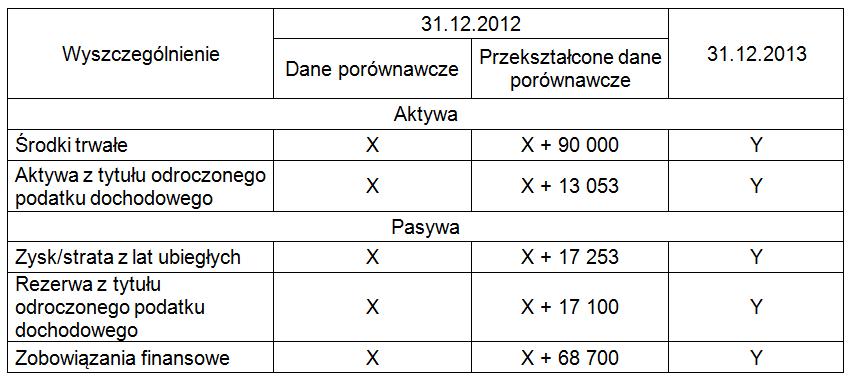

Wprowadzenie przekształconej umowy leasingu operacyjnego na finansowy do ksiąg przedsiębiorstwa wywołuje jeszcze jeden skutek. Zgodnie z Krajowy Standard Rachunkowości nr 7 "Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym - ujęcie i prezentacja" w sprawozdaniu finansowym za rok 2013 dane porównawcze tj. dane za rok 2012 powinny zostać przekształcone w celu zapewnienia ich porównywalności.

Zgodnie z przykładem w sprawozdaniu finansowym powinny zostać przekształcone następujące dane:

Tabela przedstawia: Bilans – pozycje, które ulegają przekształceniu

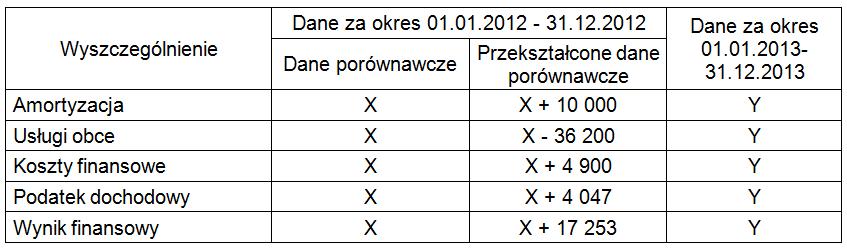

Tabela przedstawia: Rachunek zysków i strat (wariant porównawczy) – pozycje, które ulegają przekształceniu

Obliczenia do korekt w Rachunku zysków i strat

-usługi obce: 7 x 3 000 + 15 200 = 36 200

-koszty finansowe: 7 x 700 = 4 900

-podatek dochodowy: 17 100 – 13 053 = 4 047

-wynik finansowy: 36 200 – 10 000 – 4 900 – 4 047 = 17 253

Pamiętajmy także o zamieszczeniu w dodatkowych informacjach i objaśnieniach wyjaśnienia rodzaju zmian, przyczyn ich wprowadzenia oraz przedstawienia ich liczbowego wpływu na kapitał (fundusz) własny.