Kiedy powstają różnice kursowe w rozliczaniu delegacji

23.06.2014

RACHUNKOWOŚĆ |Zaliczka na zagraniczny wyjazd służbowy pracownika może być wypłacona w złotych lub w walucie obcej. Rozliczenie kosztów podróży może spowodować, że konieczne będzie ustalenie skutków zmiany notowań euro czy dolara.

Artykuł autorstwa eksperta PKF (Anna Bochniak, specjalista ds. rachunkowowści PKF) został opublikowany 23 czerwca 2014r. w "Rzeczpospolitej".

Zgodnie z art. § 1 kodeksu pracy podróżą służbową jest wykonanie zadania służbowego na podstawie polecenia pracodawcy, poza stałym miejscem pracy pracownika lub poza siedzibą pracodawcy. Podstawą formalną do odbycia podróży służbowej jest polecenie wyjazdu kierowane przez przełożonego do pracownika i określające zadanie do wykonania (cel podróży), termin oraz miejsce docelowe podróży. Na podstawie rozporządzenia ministra pracy i polityki społecznej z 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej (dalej: rozporządzenie), pracodawca określa również właściwy środek transportu oraz wypłaca zaliczkę na koszty podróży i pobytu.

Pracodawca ma obowiązek wypłacić pracownikowi zaliczkę na pokrycie kosztów delegacji. Wysokość zaliczki powinna być określona w poleceniu wyjazdu służbowego oraz wynikać ze wstępnej kalkulacji kosztów delegacji.

W przypadku skierowania pracownika poza terytorium Polski zaliczka może być wypłacona:

- w walucie obcej, kraju do którego kierowany jest pracownik. W takim przypadku zaliczka zostanie ujęta w księgach pracodawcy z zastosowaniem kursu zgodnego z art. 30 ust. 2 ustawy o rachunkowości (patrz ramka).za zgodą pracownika w złotówkach, i w takim przypadku zaliczka zostanie przewalutowana po kursie średnim NBP z dnia wypłaty zaliczki.

Operacje wyrażone w walutach obcych ujmuje się w księgach rachunkowych na dzień ich przeprowadzenia według kursu:

- faktycznie zastosowanego w tym dniu, wynikającego z charakteru operacji – w przypadku sprzedaży lub kupna walut oraz zapłaty należności lub zobowiązań lubśredniego ogłoszonego dla danej waluty przez Narodowy Bank Polski z dnia poprzedzającego dzień operacji gospodarczej – w przypadku zapłaty należności lub zobowiązań, jeżeli nie jest zasadne zastosowanie kursu, o którym mowa powyżej, a także w przypadku pozostałych operacji.

Pracownik ma obowiązek rozliczyć podróż służbową w ciągu 14 dni od jej zakończenia. Dokument rozliczenia wyjazdu wraz z załącznikami w postaci faktur i rachunków potwierdzających poniesienie określonych kosztów jest podstawą formalną do rozliczenia się z wydatków z pracodawcą. Pozwala on ustalić przysługującą pracownikowi należność z tytułu odbycia podróży służbowej lub jego zobowiązanie wynikające z przeszacowania zaliczki. Udokumentowanie wyjazdu ma znaczenie również dla celów podatkowych. Jeśli podróż służbowa związana jest z prowadzoną przez jednostkę działalnością gospodarczą, to wypłacone diety i inne koszty zwrócone pracownikowi z tytułu odbytej podróży służbowej są dla pracodawcy kosztem uzyskania przychodów.

Rozliczenie podróży służbowej zagranicznej, zgodnie z § 20 ust. 3 rozporządzenia, jest realizowane:

- w walucie otrzymanej zaliczki,

- w walucie wymienialnej,

- w walucie polskiej, przeliczonej według średniego kursu z dnia wypłacenia zaliczki,

- według średniego kursu z dnia jej wypłacenia.

Zgodnie z art. 15 ust. 1 pkt. 2 ustawy o CIT oraz z art. 11a ust. 2 ustawy o PIT, koszty ponoszone w walutach obcych przelicza się na złote po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu. Dniem poniesienia kosztów jest dzień, w którym ujęto koszt w księgach rachunkowych na podstawie otrzymanej faktury bądź innego dowodu księgowego. Zatem przy przeliczeniu kosztów podróży służbowej opłaconych przez pracownika, zarówno przy ujęciu podatkowym, jak i bilansowym, stosuje się średni kurs NBP z ostatniego dnia roboczego, który poprzedza dzień rozliczenia delegacji. W przypadku, gdy wydatki zostały opłacone bezpośrednio przez pracodawcę (np. koszty biletów lotniczych, hotelu) data z faktury lub rachunku będzie dniem poniesienia kosztu.

Jeśli kurs do wyceny zaliczki będzie się różnił od kursu przyjętego do przeliczenia kosztów podróży, to powstaną różnice kursowe na rachunku walutowym oraz na rozrachunkach z pracownikiem.

Przykład 1

Spółka Y wypłaciła pracownikowi 6 maja bieżącego roku, za jego zgodą, zaliczkę w złotych na zagraniczną podróż służbową. Kwotę zaliczki oszacowano na 750 euro. Kwota zaliczki przekazana pracownikowi wyniosła 3153,82 zł.

Pracownik rozliczył się z delegacji 15 maja bieżącego roku. Podczas wyjazdu poniósł on uzasadnione koszty w wysokości 600 euro. Ponieważ zaliczka została wypłacona w złotówkach, to nie powstaną różnice kursowe. Pracownik zwrócił różnicę na rachunek bankowy spółki.

Zastosowane kursy:

- średni kurs NBP z 6 maja 2014 r. dla 1 EUR to 4,2051 zł

- średni kurs NBP z 14 maja 2014 r. dla 1 EUR to 4,1828 zł

Ewidencja księgowa:

A) Wypłata zaliczki na delegację w złotych: 750 euro x 4,2051 = 3153,83 zł

Wn „Pozostałe rozrachunki z pracownikami” 3153,83 zł

Ma „Rachunek bankowy” 3153,83 zł

B) Rozliczenie kosztów podróży służbowej: 600 euro z 4,1828 = 2509,68 zł

Wn „Pozostałe koszty rodzajowe” 2509,68 zł

Ma „Pozostałe rozrachunki z pracownikiem” 2509,68 zł

C) Zwrot przez pracownika różnicy wynikającej z wypłaconej zaliczki i rozliczenia delegacji: 3153,83 zł – 2509,68 zł = 644,15 zł

Wn „Rachunek bankowy” 644,15 zł

Ma „Pozostałe rozrachunki z pracownikiem” 644,15 zł

Przy takim rozliczeniu nie powstają różnice kursowe.

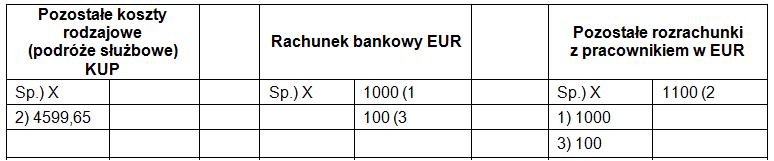

Przykład 2

Spółka X wypłaciła pracownikowi7[BA1] maja bieżącego roku zaliczkę na podróż zagraniczną w wysokości 1000 euro (z rachunku walutowego jednostki). 14 maja pracownik rozliczył delegację. Z dokumentów, które dołączył do rozliczenia wynika, że poniósł koszty w wysokości 1100 euro, w związku z czym pracodawca 15 maja zwrócił pracownikowi 100 euro (z rachunku walutowego spółki).

Zastosowane kursy:

- średni kurs NBP z 6 maja 2014 r. dla 1 euro: 4,2051 zł

- średni kurs NBP z 13 maja 2014 r. dla 1 EUR: 4,1815 zł

- średni kurs NBP z 14 maja 2014 r. dla 1 EUR: 4,1828 zł

Ewidencja księgowa:

A) Wypłata zaliczki na delegację: 1000 euro x 4,2051 = 4205,10 zł

Wn „Pozostałe rozrachunki z pracownikami” 4205,10 zł

Ma „Rachunek bankowy walutowy – euro” 4205,10 zł

B) Rozliczenie kosztów podróży służbowej: 1100 euro x 4,1815 =4599,65 zł[AL2] [BA3]

Wn „Pozostałe koszty rodzajowe” 4599,65 zł

Ma „Pozostałe rozrachunki z pracownikami” 4599,65 zł

C) Zwrot pracownikowi różnicy wynikającej z wypłaconej zaliczki i rozliczenia delegacji:

100 Euro x 4,1828 = 418,28 zł

Wn „Pozostałe rozrachunki z pracownikami” 418,28 zł

Ma „Rachunek bankowy walutowy” 418,28 zł

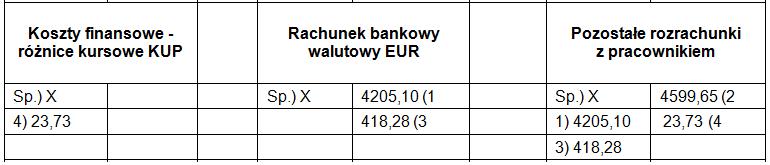

rozrachunki z pracownikiem:

1000 euro x 4,2051 ]

=> 4205,10 + 418,28 = 4623,38 zł

100 euro x 4,1828 ]

koszt bilansowy i podatkowy delegacji: 1100 euro x 4,1815 = 4599,65 zł

różnice kursowe: 4623,38 – 4599,65 = 23,73 zł

Kursy przyjęte do rozliczenia podróży służbowej różnią się od kursu, według którego wycenione zostały koszty podróży służbowej, powstały więc ujemne różnice kursowe na rozrachunkach z pracownikiem w wysokości: 23,73 zł.