26.06.2013

ROZLICZENIA | Firma, która refunduje zatrudnionym koszty użytkowania aut w celach służbowych, może ustalić wyższe stawki przebiegu pojazdu, niż wskazane w przepisach. Nadwyżki ponad limit nie uwzględni jednak w kwotach pomniejszających przychód.

Artykuł autorstwa eksperta PKF (Marzenia Filipowicz - główna księgowa) został opublikowany w dzienniku Rzeczpospolita w dniu 24 czerwca 2013 r.

Bardzo często stosowaną praktyką w działalności gospodarczej jest wykorzystywanie przez pracodawców środków transportu będących własnością pracowników do celów służbowych .W takiej sytuacji pracodawca refunduje pracownikowi koszty użytkowania prywatnych pojazdów w dwojaki sposób:

- rozliczając się z pracownikiem z faktycznie przejechanych przez niego kilometrów (tzw. kilometrówka), lub

- przyznając pracownikowi miesięczny ryczałt pieniężny.

Wykonywanie zadań służbowych na polecenie pracodawcy poza miejscowością w której znajduje się siedziba pracodawcy, lub poza stałym miejscem pracy pracownika jest podróżą służbową (art. 77§ 1 kodeksu pracy).

Zgodnie z § 2 rozporządzenia ministra pracy i polityki socjalnej z 29 stycznia 2013 r. w sprawie należności przysługujących pracownikom zatrudnionym w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej, krajowej i zagranicznej, pracownikowi przysługują:

- diety

- zwrot kosztów:

- przejazdów i dojazdów środkami komunikacji miejskiej,

- noclegów, - zwrot innych, niezbędnych, udokumentowanych wydatków, określonych lub uznanych przez pracodawcę odpowiednio do uzasadnionych potrzeb.

Pracodawca może się zgodzić

Środek transportu (jego rodzaj i klasę) do odbycia podróży służbowej krajowej bądź zagranicznej określa pracodawca. Pracodawca może zatem wyrazić zgodę na odbycie podróży służbowej środkiem transportu pracownika np. jego samochodem osobowym, motocyklem, bądź motorowerem. Z tego tytułu pracownikowi przysługuje zwrot kosztów przejazdu. Pracodawca może rekompensować pracownikowi koszty używania prywatnego środka transportu w celach służbowych rozliczając się z nim z faktycznie przejechanych kilometrów lub przyznając miesięczny ryczałt pieniężny.

Koszty przejazdu w celu odbycia podróży służbowej prywatnym pojazdem pracownika ustalone są jako iloczyn faktycznie przejechanych kilometrów i stawki za 1 km przebiegu pojazdu, ustalonej w rozporządzeniu przez właściwego ministra.

Dokumentem obowiązującym w tym zakresie jest rozporządzenie ministra infrastruktury z 25 marca 2002 r. w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy (dalej: rozporządzenie ministra infrastruktury). W jego § 2 ustalono maksymalne stawki przysługujące pracownikowi odbywającemu podróż służbową prywatnym środkiem transportu (patrz tabela).

TABELA 1. Stawki za 1 km

|

samochód osobowy |

motocykl |

motorower |

|

|

o pojemności skokowej silnika do 900 cm 3 |

o pojemności skokowej silnika powyżej 900 cm 3 |

||

|

0,5214 zł |

0,8358 zł |

0,2302 zł |

0,1382 zł |

Powyższe stawki obowiązują od 14 listopada 2007 r. i pozostają nie zmienne od 6 lat, pomimo wzrastających kosztach eksploatacji pojazdów.

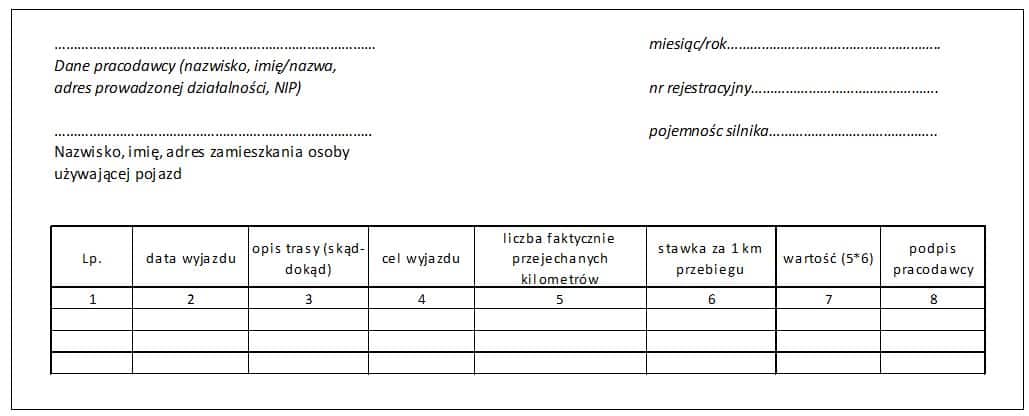

Rozliczenie kosztów podróży służbowej przy wykorzystaniu prywatnego środka transportu pracownika odbywa się na podstawie ewidencji przebiegu pojazdu, tzw. kilometrówki.

Ewidencja przebiegu pojazdu, zgodnie z art. 23 ust. 7 ustawy o PIT, powinna zawierać między innymi następujące dane:

- nazwisko, imię i adres zamieszkania osoby użytkującej pojazd,

- numer rejestracyjny pojazdu,

- pojemność silnika,

- kolejny numer wpisu,

- datę i cel wyjazdu,

- opis trasy przejazdu ( skąd – dokąd),

- liczbę faktycznie przejechanych kilometrów,

- stawkę za jeden kilometr,

- kwotę wynikającą z przemnożenia liczby faktycznie przejechanych kilometrów i stawki za jeden kilometr przebiegu,

- podpis pracodawcy

Jak może wyglądać kilometrówka

[Kliknij w obrazek by go powiększyć]

Ilość przejechanych faktycznie kilometrów podaje pracownik, na podstawie odczytu licznika swojego auta. Jeżeli nie jest to możliwe, dopuszczalne jest wykorzystanie innych źródeł, np. stron internetowych zawierających narzędzia, w których można wyznaczyć trasę przejazdu i tym samym obliczyć liczbę przejechanych kilometrów.

Odrębnie dla każdego pojazdu

Należy pamiętać, że obowiązek prowadzenia ewidencji przebiegu pojazdu leży po stronie pracownika. Powinna ona być prowadzona odrębnie dla każdego wyjazdu służbowego i odrębnie dla każdego środka transportu. Tylko wówczas pracodawca będzie mógł je zaliczyć do kosztów uzyskania przychodów. Stanowi o tym art. 23 ust. 5 art. ustawy o PIT.

Niestety, sam udokumentowany przebieg pojazdu pracownika nie wystarczy przedsiębiorcy do zaliczenia kosztów związanych z podróżą służbową do kosztów uzyskania przychodów prowadzonej działalności.

W art. 23 ust 1 pkt 46 ustawy o PIT zawarto ograniczenie, które zabrania przedsiębiorcom zaliczenia kwot wynikających z ewidencji przebiegu pojazdu do kosztów uzyskania przychodów w pełnej wysokości. Zgodnie z tym przepisem za koszty uzyskania przychodów nie uznaje się:

- poniesionych wydatków zaliczonych do kosztów uzyskania przychodów, z zastrzeżeniem pkt 36 z tytułu używania niewprowadzonego do ewidencji środków trwałych samochodu osobowego, w tym także stanowiącego własność osoby prowadzącej działalność gospodarcza, dla potrzeb działalności gospodarczej podatnika – w części przekraczającej kwotę wynikającą z pomnożenia liczby kilometrów faktycznego przebiegu pojazdu oraz stawki za 1 km przebiegu, określonej w odrębnych przepisach wydanych przez właściwego ministra; w celu ustalenia faktycznego przebiegu samochodu podatnik jest zobowiązany do prowadzenia ewidencji przebiegu pojazdu.

Oznacza to, że pracodawca, który zgodzi się na stosowanie w rozliczeniach z pracownikiem wyższej stawki za 1 km przebiegu pojazdu, do kosztów uzyskania przychodu będzie mógł zaliczyć tylko kwotę, jaką wyliczy przy zastosowaniu stawek z rozporządzenia ministra infrastruktury.

Przykład: PRZY WYŻSZEJ STAWCE NIE WSZYSTKO W KOSZTY

Pracownik odbył podróż służbową z Warszawy do Opola i z powrotem prywatnym samochodem osobowym. Pojemność skokowa silnika samochodu nie przekracza 900 cm ³. Z ewidencji przebiegu pojazdu wynika, że pracownik przejechał łącznie 638 km.

Przy zastosowaniu stawek za 1 km przebiegu zgodnie z obowiązującymi przepisami, pracownikowi należy się zwrot kosztów w wysokości 332,65 zł (638 x 0,5214 = 332,65 zł).

Pracodawca może zastosować jednak wyższą stawkę za 1 km przebiegu. W tym przypadku pracodawca stosuje stawkę 0,60 zł za 1 km. W związku z tym pracownik otrzyma zwrot kosztów w wysokości 382,80 zł. Zatem pracodawca zaliczy do kosztów uzyskania przychodów kwotę 332,65 zł, natomiast różnica ponad limit (382,80 zł – 332,65 zł= 50,15 zł) nie będzie mogła być zaliczona do kosztów podatkowych.

Obowiązku prowadzenia tzw. kilometrówki nie mają przedsiębiorcy, którzy użytkują pojazdy na podstawie umowy leasingu, czym mówi art. 23 ust. 3 b ustawy o PIT. Koszty związane z eksploatacją lesingowanego środka transportu w działalności gospodarczej będą stanowiły w całości koszty uzyskania przychodu.

Umowa cywilnoprawna

Ryczał to zwrot kosztów używania przez pracownika w celach służbowych do jazd lokalnych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy, który następuje na podstawie umowy cywilnoprawnej, zawartej pomiędzy pracownikiem i pracodawcą. Zwrot ten następuje w okresach miesięcznych, w formie ryczałtu obliczonego jako iloczyn stawki za 1 kilometr przebiegu i miesięcznego limitu określonego w umowie.

Tabela 2. Maksymalne miesięczne kwoty ryczałtów

|

liczba mieszkańców gminy/miasta |

limit kilometrów |

samochód osobowy |

motocykl |

motorower |

|

|

o pojemności skokowej silnika do 900 cm 3 |

o pojemności skokowej silnika powyżej 900 cm 3 |

||||

|

do 100 tys. |

300 km |

156,42 zł |

250,74 zł |

69,06 zł |

41,46 zł |

|

ponad 100 tys. do 500 tys. |

500 km |

260,70 zł |

417,90 zł |

115,40 zł |

69,10 zł |

|

ponad 500 tys. |

700 km |

364,98 zł |

585,06 zł |

161,14 zł |

96,74 zł |

Umowa zawarta pomiędzy pracodawcą a pracownikiem na wykorzystanie pojazdu niebędącego własnością pracodawcy na jazdy lokalne pracownika, powinna zawierać co najmniej następujące informacje:

- rodzaj pojazdu,

- numer rejestracyjny pojazdu,

- pojemność silnika,

- obszar wyjazdów (dana gmina, miasto),

- przyznany limit kilometrów,

- stawkę za 1 km przebiegu.

Wypłata ryczałtu następuje po złożeniu przez pracownika pisemnego oświadczenia o używaniu danego pojazdu do celów służbowych w danym miesiącu. W oświadczeniu powinna znaleźć się informacja o ilości dni nieobecności w miejscu pracy w tym miesiącu (na przykład z powodu choroby czy urlopu), oraz ilość dni, w których pracownik nie dysponował pojazdem do realizacji zadań służbowych (np. z powodu awarii auta). Spisane oświadczenie jest udokumentowaniem wydatku, który pracodawca może zaliczyć do kosztów uzyskania przychodu..

Zgodnie z § 3 ust 2 rozporządzenia ministra infrastruktury, kwotę ustalonego ryczałtu pomniejsza się o jedną dwudziestą drugą za każdy roboczy dzień nieobecności pracownika w miejscu pracy i w sytuacji, kiedy pracownik nie dysponował w określonym czasie pojazdem.

Przykład: URLOP I ZWOLNIENIE A KWOTA RYCZAŁTU

Pracownik zatrudniony w pełnym wymiarze czasu pracy podpisał z pracodawcą umowę na wykorzystywanie prywatnego samochodu osobowego na jazdy lokalne w celach służbowych. Pracodawca przyznał mu limit miesięczny 700 km. Pojemność skokowa silnika samochodu przekracza 900 cm³. Ile wyniesie ryczałt miesięczny w sytuacji gdy pracownik:

- od 3 do 14 czerwca przebywa na urlopie wypoczynkowym (10 dni),

- od 17-26 czerwca wykorzystywał samochód do celów służbowych,

- od 27 do 30 czerwca przebywa na zwolnieniu lekarskim (2 dni).

Kwotę przysługującego za czerwiec ryczałtu wyliczamy w następujący sposób:

- 0,8358 zł stawki za 1 km x 700 km = 585,06 zł

Kwota zmniejszenia za dzień nieobecności wynosi:

- 585,06 zł/22 dni = 26,59 zł

Wartość pomniejszenia za nieobecności pracownika w czerwcu:

- 26,59 zł x 12 dni = 319,08 zł

Wartość ryczałtu za czerwiec przysługująca pracownikowi:

- 585,06 zł – 319,08 zł = 265,98 zł

Ewidencja księgowa

- Kwota ryczałtu za czerwiec

Wn „Koszty według rodzaju” 265,98 zł

Ma „Pozostałe rozrachunki z pracownikami” 265,98 zł

- Zaliczka na podatek dochodowy

Wn „Pozostałe rozrachunki z pracownikami” 47,87 zł

Ma „Rozrachunki z urzędem skarbowym z tyt. PIT” 47,87 zł

- Wypłata ryczałtu z kasy

Wn „Pozostałe rozrachunki z pracownikami” 218,11 zł

Ma „Kasa” 218,11

Jazdy lokalne mogą być również rozliczane jako iloczyn faktycznie przejechanych kilometrów i stawki za 1 km przebiegu pojazdu. W takim przypadku muszą one zostać udokumentowane ewidencją przebiegu pojazdu.

Zdaniem autorki - Marzena Filipowicz, główna księgowa PKF

Obowiązujące stawki przebiegu pojazdów mają już 6 lat. Trudno zatem powiedzieć, że są one adekwatne do aktualnych kosztów eksploatacji samochodów. Wystarczy prześledzić zmiany cen paliw, żeby stwierdzić, że weryfikacja stawek była konieczna już jakiś czas temu.

Ministerstwo Infrastruktury przygotowało projekt zmian rozporządzenia z 25 marca 2002 r. dotyczące zwiększenia stawek za 1 kilometr.

Według projektu, maksymalna wartość stawek będzie wynosić:

1. dla samochodu osobowego

- pojemności skokowej silnika do 900 cm ³ - 0,97 zł

- pojemności skokowej silnika powyżej 900 cm ³ - 1,01 zł

2. dla motocykla - 0,92 zł

3. dla motoroweru – 0,81 zł

Prace nad nowym rozporządzeniem jednak nadal trwają. W związku z tym w najbliższym czasie nie wejdzie ono w życie.