Jak obliczyć i zaksięgować koszty imprezy dla pracowników

02.08.2013

PRAKTYKA | Zastosowanie odpowiedniego klucza rozliczeniowego to podstawa ustalenia, jaka wartość z łącznej faktury za spotkanie integracyjne etatowców i klientów spółki pomniejszy podstawę opodatkowania.

Artykuł autorstwa eksperta PKF (Karolina Strankowska - księgowa) został opublikowany w dzienniku 'Rzeczpospolita' w dniu 22 lipca 2013 roku.

Niewątpliwie dużym problemem towarzyszącym rozliczaniu wydatków na imprezy integracyjno-szkoleniowe dla pracowników oraz uczestników spoza firmy jest to, że tego typu wydatki ponoszone są najczęściej łącznie. Próżno szukać w przepisach sposobu umożliwiającego podział wydatków. Dodatkowo organy podatkowe nie wskazują klucza rozliczeniowego mającego powszechne zastosowanie do wszystkich podatników, proponując jedynie podział wydatków na koszty podatkowe i niepodatkowe w indywidualnie wydawanych dla przedsiębiorców interpretacjach.

Najczęściej stosowanym kluczem przy rozliczaniu imprez integracyjnych jest klucz osób. Podatnik powinien posiadać listę osób uczestniczących w spotkaniu w podziale na pracowników oraz na osoby spoza firmy, czyli członków rodzin etatowców oraz klientów. Łącznie poniesione wydatki na organizację spotkania należy podzielić przez liczbę uczestników i następnie pomnożyć przez liczbę pracowników. Wynik będzie można zaliczyć do kosztów podatkowych. Pozostała część wydatków powinna zostać zaklasyfikowana do kosztów niestanowiących kosztów uzyskania przychodów.

Uwaga! Jeżeli spółka organizująca imprezę integracyjną dla pracowników oraz osób trzecich nie będzie w stanie wydzielić wydatków przypadających wyłącznie na pracowników, to urząd skarbowy może zakwestionować zasadność zaliczenia do kosztów podatkowych jakiejkolwiek kwoty z wydatkowanych środków. Takie stanowisko można odnaleźć w interpretacji wydanej przez Izbę Skarbową w Poznaniu 30 kwietnia 2009 r.: „Skoro Spółka nie jest w stanie wydzielić wydatków odpowiadających udziałowi w imprezach pracowników, nie mogą stanowić kosztów uzyskania przychodów” (ILPB3/423-113/09-6/MC)

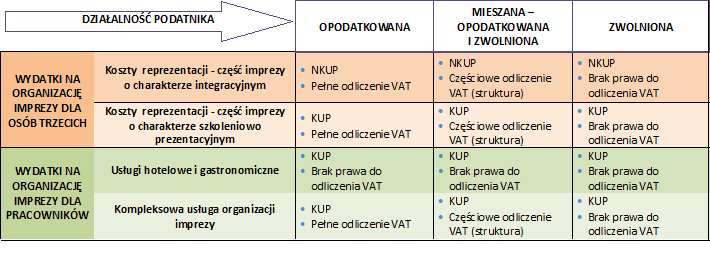

Odliczenie VAT

Odliczanie VAT naliczonego z faktur dokumentujących organizację imprezy integracyjnej jest znacznie mniej problematyczne i bardziej klarowne niż stosowanie przepisów ustawy CIT. Zgodnie z art. 86 ust. 1 ustawy o VAT podatnikowi przysługuje prawo do obniżenia podatku należnego o kwotę VAT z dowodów dokumentujących organizację imprezy w takim zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych, o ile nie zostały wymienione w art. 114, art. 119 ust. 4, art. 120 ust. 17 i 19 oraz art. 124 ustawy VAT. W konsekwencji oznacza to, że gdy spółka prowadzi działalność wyłącznie opodatkowaną, to przysługuje jej pełne prawo do odliczenia VAT.

Zgodnie zaś z interpretacją Izby Skarbowej w Poznaniu z 8 kwietnia 2010 r. (ILPP2/443-200/10-4/SJ) gdy podatnik prowadzi działalność mieszaną, tj. opodatkowaną i zwolnioną, „może pomniejszyć kwotę podatku należnego o taką część kwoty podatku naliczonego, którą można proporcjonalnie przypisać czynnościom, w stosunku do których podatnikowi przysługuje prawo do obniżenia kwoty podatku należnego”. Oczywiście jeśli przedsiębiorca prowadzi sprzedaż zwolnioną od VAT, to nie będzie mógł odliczyć podatku z faktur dotyczących imprezy integracyjnej.

Co z usługa kompleksową

Ponadto należy pamiętać, że wydatkami bardzo często towarzyszącymi organizacji imprez integracyjnych są zakupy usług gastronomicznych i hotelowych, od których przedsiębiorca, zgodnie z art. 88 ust. 1 pkt 4 ustawy o VAT, nie może odliczyć podatku naliczonego. Jednak warto zwrócić uwagę na to, że jeśli podatnik przy organizacji imprezy korzysta z profesjonalnej firmy, która oferuje kompleksową usługę organizacji spotkania integracyjnego, w skład którego wchodzą m.in.: usługi transportowe, przygotowanie zabaw i gier mających na celu poprawę wzajemnych relacji pomiędzy pracownikami oraz usługi hotelowe i gastronomiczne, przysługuje mu prawo do obniżenia podatku należnego o kwotę wynikającą z faktury otrzymanej od organizatora imprezy. W takim przypadku art. 88 ust. 1 pkt 4 ustawy VAT nie ma zastosowania. Potwierdziła to również Izba Skarbowa w Poznaniu w interpretacji z 23 lipca 2008 r.: „Zatem w sytuacji otrzymania od podmiotu trzeciego – usługodawcy świadczącego usługę – faktury VAT za całościową organizację imprezy, w której poszczególne elementy stanowią integralną część usługi, spółce przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego wynikającego z tej faktury” (ILPP1/443-436/08-4/BD).

Prawo do odliczenia VAT przysługuje podatnikowi również w przypadku zakupów dotyczących imprezy integracyjnej dla osób trzecich, tj. członków rodzin pracowników bądź klientów. Przepisy ustawy o VAT nie wykluczają możliwości obniżenia podatku należnego o VAT od kosztów reprezentacji (tak interpretacja Izby Skarbowej w Poznaniu z 10 września 2009 r., ILPP1/443-742/09-4/MT).

Przykład

Spółka XYZ sp. z o.o. zakupiła od firmy ABC kompleksową usługę organizacji wyjazdowej imprezy szkoleniowo-integracyjnej dla pracowników oraz kontrahentów. Zlecenie złożone organizatorowi spotkania przez spółkę XYZ obejmowało wykonanie takich usługi, jak:

- organizacja zabaw i gier integrujących pracowników oraz klientów,

- przeprowadzenie szkolenia produktowego dla uczestników,

- wynajem sal konferencyjnych,

- zapewnienie wyżywienia podczas trwania imprezy.

Dodatkowo spółka XYZ zapewniła swoim pracownikom przejazd do hotelu, kupując usługę transportową za 1500,00 zł netto (VAT 8 proc.). W czasie podróży pracownicy mieli zapewniony obiad w restauracji „Przerwa”, która wystawiła fakturę na 1200 zł netto (VAT 8 proc.).

Kontrahenci zaproszeni na imprezę integracyjną nie mieli zapewnionego transportu do hotelu. Program spotkania szkoleniowo-integracyjnego obejmował 10 godzin zajęć: 4 godziny szkoleń produktowych dla pracowników oraz kontrahentów oraz 6 godzin części o charakterze integracyjnym.

Ewidencja księgowa

1. Faktura zakupu od spółki ABC za kompleksową organizację imprezy

Wn „Usługi obce” 20 000 zł

Wn „VAT naliczony” 4600 zł

Ma „Rozrachunki z dostawcami” 24 600 zł

2. Faktura zakupu za wynajem autokaru dla pracowników

Wn „Usługi obce” 1500 zł

Wn „VAT naliczony” 120 zł

Ma „Rozrachunki z dostawcami” 1620 zł

3. Faktura zakupu za usługę gastronomiczną od restauracji "Przerwa"

Wn „Usługi obce” 1200 zł

Wn „Podatki i opłaty” 96 zł

Ma „Rozrachunki z dostawcami” 1296 zł

Usługi obce VAT naliczony

1) 20 000 1) 4600

2) 1500 2) 120

3) 1200

Podatki i opłaty Rozrachunki z dostawcami

VAT nie do odliczenia 24600 (1

3) 96 1620 (2

1296 (3

Ustalenie kosztów podatkowych:

Krok 1: koszty uzyskania przychodów z faktury za organizację imprezy:

I. Wartość usługi wykonanej przez firmę ABC dla 40 pracowników:

20 000 zł/70 x 40 = 11 428,57 zł

II. Wartość usługi wykonanej przez firmę ABC dla 30 klientów:

20 000 zł/70 x 30 = 8571,43 zł

III. Wartość usługi wykonanej przez firmę ABC dla 30 klientów – część dotycząca 4-godzinnego spotkania o charakterze szkoleniowym:

8571,43 zł/10 x 4 = 3428,57 zł

IV. Wartość usługi wykonanej przez firmę ABC dla 30 klientów – część dotycząca 6-godzinnego spotkania o charakterze integracyjnym 8571,43zł/10 x 6 = 5142,86 zł

Do kosztów uzyskania przychodów spółka XYZ zaklasyfikuje pozycję I (dotyczy organizacji imprezy integracyjnej dla pracowników) oraz III (dotyczy organizacji szkolenia dla klientów): 11 428,57 zł + 3428,57 zł = 14 857,14 zł

Krok 2: koszty uzyskania przychodów z faktury za transport:

Spółka XYZ do kosztów podatkowych może zaliczyć całość kwoty netto z faktury za usługę transportową, ponieważ przejazd zorganizowany był tylko dla pracowników spółki. Osoby spoza firmy nie miały zagwarantowanego dojazdu do hotelu.

Krok 3: koszty uzyskania przychodów z faktury z restauracji:

Podobnie jak w kroku 2 usługa gastronomiczna dotyczyła tylko zatrudnionych, dlatego całość kwoty netto z faktury zostanie zaliczona do kosztów. Dodatkowo do kosztów podatkowych spółka XYZ zaklasyfikowała kwotę VAT w wysokości 96 zł, który nie podlegał odliczeniu na podstawie art. 88 ust. 1 pkt 4 ustawy VAT.

Podsumowanie

Reasumując, jeśli impreza integracyjno-szkoleniowa organizowana przez podatnika dla pracowników spełnia dwa podstawowe warunki tj.:

- ma na celu budowanie silnego wewnętrznie zespołu oraz poprawę atmosfery pracy przez co wpływa na wzrost efektywności wykonywanych obowiązków,

- podatnik posiada dowody potwierdzające zaistnienie związku przyczynowo-skutkowego pomiędzy wydatkami na organizację imprezy a przychodami uzyskiwanymi przez spółkę,

to do ustalenia kosztów podatkowych można zastosować schemat 2.

Schemat: Koszty i odliczenie VAT od imprez integracyjnych

[Kliknij w schemat by go powiększyć]

Źródło: Opracowanie własne