Artykuł autorstwa eksperta PKF (Anna Urbańska-Albero - Dyrektor Biura Promocji i Marketingu), został opublikowany w listopadzie 2016 roku na łamach miesięcznika Finanse i Controlling (nr 48/2016).

Rynek usług audytorskich w Polsce posiada już ponad 20-letnią historię. Obecnie trwają prace nad implementacją w Polsce Dyrektywy Parlamentu Europejskiego i Rady UE 2014/56/UE z 14.04.2014 r. Proponowane zmiany dla firm audytorskich są bardzo szerokie i niewątpliwie będą miały wpływ na kształt rynku w Polsce i jego koncentrację. Zmiany regulacji dot. m.in. zwiększenia opłat firm audytorskich, wymogów organizacji wewnętrznej firm audytorskich oraz organizacji pracy przez realizacji zleceń. Za niedostosowanie się do nowych regulacji firmy audytorskie będą obciążone wysokimi karami pieniężnymi (wysokość sankcji może sięgać nawet do poziomu 10% przychodów ogółem firmy audytorskiej).

Ze sprawozdania Komisji Nadzoru Audytowego za rok 2015 wynika, że na dzień 31 grudnia 2015 r. na liście podmiotów uprawnionych do badania sprawozdań finansowych znajdowało się 1 612 podmiotów. W porównaniu z końcem 2014 r. liczba podmiotów uprawnionych do badania sprawozdań finansowych zmniejszyła się o 19 podmiotów.

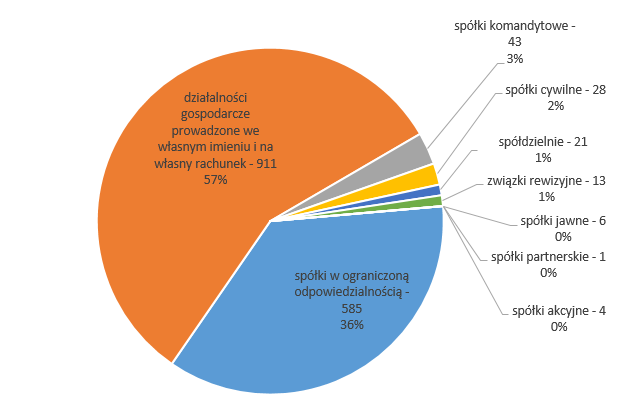

Poniższy Wykres 1 przedstawia podział podmiotów uprawnionych do badania sprawozdań finansowych według formy prowadzenia działalności na 31 grudnia 2015 r.

Wykres 1: Podział podmiotów uprawnionych do badania sprawozdań finansowych według formy prowadzenia działalności na koniec 2015 r.

Źródło: opracowanie własne Biura KNA na podstawie danych z KIBR, Sprawozdanie Komisji Nadzoru Audytowego za rok 2015 z 27.04.2016 r.

Wśród form prowadzenia działalności przez podmioty uprawnione do badania sprawozdań finansowych zdecydowanie przeważa prowadzenie działalności we własnym imieniu i na własny rachunek (stanowią 57%), natomiast jeśli chodzi o podmioty uprawnione do badania sprawozdań finansowych wykonujących czynności rewizji finansowej w pozostałych formach dominują spółki z ograniczoną odpowiedzialnością (stanowią 36%). Jednocześnie wśród podmiotów uprawnionych do badania sprawozdań finansowych wykonujących czynności rewizji finansowej w jednostkach zainteresowania publicznego najwięcej podmiotów stanowią spółki z ograniczoną odpowiedzialnością (71%). Uwagę zwraca wzrost liczby podmiotów działających w formie spółki komandytowej oraz fakt, że firmy działające w tej właśnie formie pozyskują coraz większy udział w badaniu jzp (9%).

Inaczej wygląda podział podmiotów uprawnionych do badania sprawozdań finansowych wykonujących czynności rewizji finansowej w jednostkach zainteresowania publicznego biorąc pod uwagę formę prowadzenia działalności. Tutaj przeważają podmioty prowadzące działalność w formie spółek z ograniczoną odpowiedzialnością (71%), a na drugim miejscu: spółki komandytowe i prowadzenie działalności we własnym imieniu i na własny rachunek – odpowiednio po 11%

Z danych opartych o zweryfikowaną przez Biuro KIBR część sprawozdań finansowych, o których mowa w art. 49 ust. 3 ustawy wynika[1], że w 2015 roku przeprowadzonych zostało przez audytorów 27 897 badań sprawozdań finansowych, w tym 23 648 obligatoryjnych i 4 219 fakultatywnych.

1. Kryteria oceny rynku audytorskiego w Polsce – źródła informacji

Na przełomie pierwszego i drugiego kwartału roku na łamach ogólnopolskich dzienników „Rzeczpospolita” i „Gazety Giełdy Parkiet” publikowany jest ranking najlepszych firm audytorskich, który ilustruje wyniki spółek branży audytorskiej w Polsce. Ranking powstaje na podstawie ankiet zebranych przez redakcje dzienników od firm audytorskich. W tegorocznej XV edycji rankingu, który ukazał się 18 kwietnia 2016 r., opublikowano wyniki 78 audytorów.

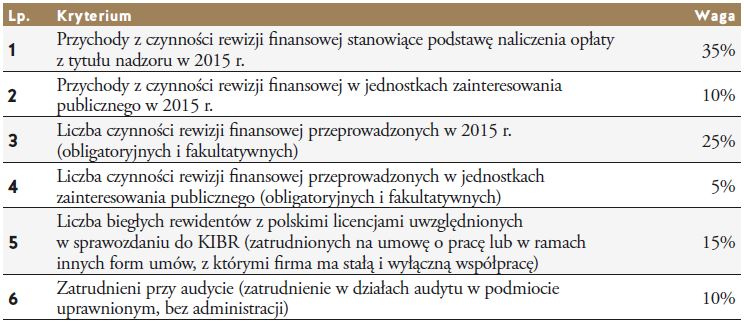

Metodologia tworzenia rankingu opiera się na sześciu kryteriach, którym przyznano odpowiednie wagi, co przedstawia Tabela 1 poniżej. Kryteria te dotyczą w całości informacji, które firmy audytorskie powinny wysłać do Krajowej Izby Biegłych Rewidentów, dzięki czemu są one w pełni możliwe do zweryfikowania.

Tabela 1: Kryteria rankingu najlepszych firm audytorskich

Źródło: opracowanie własne na podstawie Ranking audytorów, „Rzeczpospolita” 18.04.2016 r.

2. Największe firmy audytorskie w Polsce

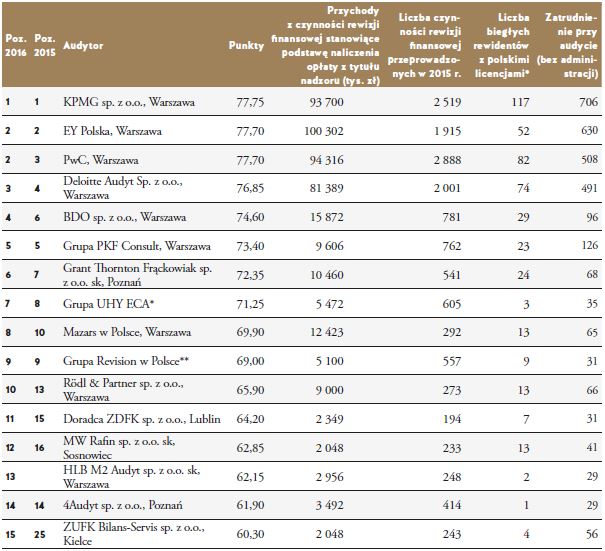

Mając na uwadze powyższe kryteria w tegorocznym rankingu audytorów wśród TOP 15 firm znalazły się następujące firmy audytorskie, co przedstawia Tabela 2.

Tabela 2: Wycinek z Rankingu najlepszych firm audytorskich 2016

Źródło: Ranking audytorów, „Rzeczpospolita” 18.04.2016 r.

*w skład Grupy UHY ECA wchodzą: UHY ECA, Auxilium Audyt

** W skład Grupy Revision w Polsce wchodzą: KPFK dr Piotr Rojek, Katowice; Revision-Rzeszów Józef Król, Rzeszów; Idea Audyt Poznań; Revision-Katowice

Miejsce pierwsze w rankingu, podobnie jak w roku ubiegłym, zajęła firma KPMG, która była bezkonkurencyjna m.in. jeśli chodzi o liczbę biegłych rewidentów z polskimi licencjami oraz wielkość zatrudnionych przy audycie. Na drugim miejscu ex aequo uplasowały się EY i PwC, a na trzecim Deloitte. Na miejscu piątym – kolejny rok z rzędu – znalazła się Grupa PKF Consult, którą od wyprzedzającej ją na miejscu 4 firmy BDO dzieliły zaledwie 1,20 punktu.

3. Rynek usług audytorskich na świecie

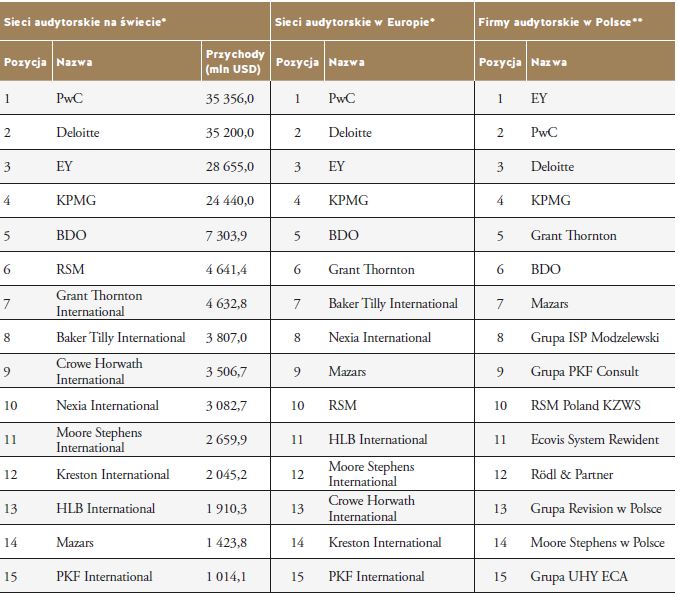

Z analizy przychodów za 2015 r. największych sieci audytorskich na świecie wynika, że na liście TOP 15 największych audytorów na rynku międzynarodowym pojawiają się te same marki jak w TOP 15 rankingu audytorów w Polsce, co przedstawia poniższe zestawienie. W rankingu najlepszych firm audytorskich w Polsce wg dziennika „Rzeczpospolita” na pierwszych 15 miejscach nie występują niektóre, istotne w świecie i w Europie sieci, jak na przykład Baker Tilly, Nexia, Kreston czy Crowe Horwath, które zajmują wysokie miejsca w międzynarodowych rankingu audytorów na świecie, czy w Europie.

Tabela 3: Sieci audytorskie na świecie pod względem przychodów ogółem osiągniętych w 2015 roku, w Europie i w Polsce

Źródło*: International Accounting Bulleting, luty 2016

Źródło**: Ranking audytorów, „Rzeczpospolita” 18.04.2016 r.

4. Polskie firmy audytorskie według kryteriów oceny

4.1 Przychody firm audytorskich

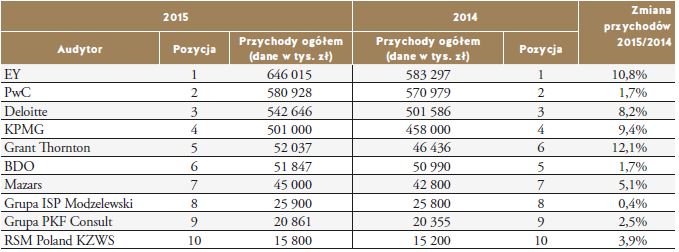

a) Firmy audytorskie według przychodów ogółem

Łączne przychody firm z branży audytorskiej za 2015 rok sięgnęły 2,7 mld zł. Pierwsze miejsce pod względem przychodów ogółem zajmuje kolejny rok z rzędu EY, która uzyskała dynamikę przychodów blisko 11%. Zestawienie firm audytorskich według przychodów ogółem prezentuje Tabela 5.

Tabela 4: Pozycja firm audytorskich według przychodów ogółem a zmiana przychodów

Źródło: Opracowanie własne na podstawie Rankingu audytorów „Rzeczpospolita” z 18.04.2016 r. oraz Rankingu audytorów „Rzeczpospolita” z 30.03.2015 r.

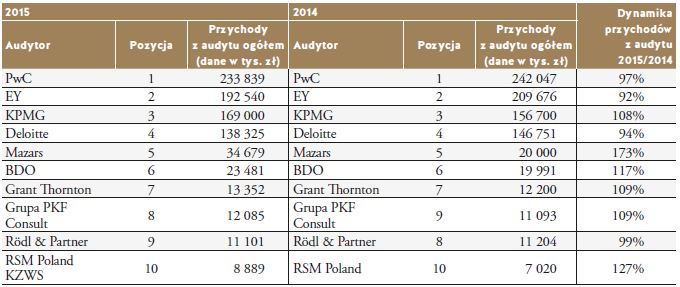

b) Firmy audytorskie według przychodów z audytu ogółem

Liderem pod względem przychodów z audytu ogółem pozostaje PwC, które zanotowało 3% spadek przychodów. Wśród firm, które odnotowały znaczący wzrost przychodów z audytu uwagę zwraca Mazars (wzrost o 73%), RSM Poland KZWS (wzrost o 27%), BDO (wzrost o 17%), a także Grupa PKF Consult i Grant Thornton, które zanotowały wzrost przychodów z audytu o 9%. Porównanie pozycji firm audytorskich według przychodów z audytu ogółem przedstawia Tabela 5 poniżej.

Tabela 5: Pozycja firm audytorskich według przychodów z audytu ogółem a dynamika przychodów

Źródło: Opracowanie własne na podstawie Rankingu audytorów „Rzeczpospolita” z 18.04.2016 r. oraz Rankingu audytorów „Rzeczpospolita” z 30.03.2015 r.

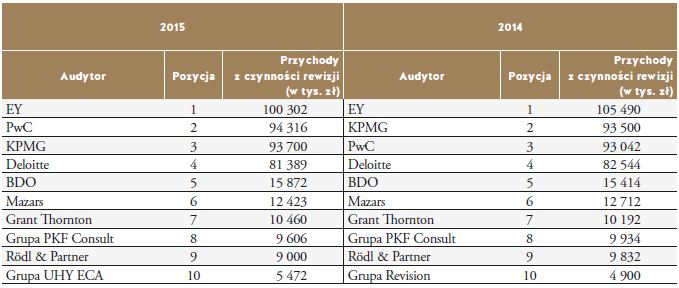

c) Przychody z czynności rewizji finansowej

Pod względem kryterium przychodów z czynności rewizji finansowej stanowiące podstawę naliczenia opłaty z tytułu nadzoru najlepiej w rankingu uplasowały się firmy EY Polska oraz PwC, natomiast miejsce trzecie zajęła firma KPMG. Porównanie wyników firm audytorskich ze względu na powyższe kryterium w rankingu audytorów 2016 r. (uwzględniającym dane firm za rok 2015) w porównaniu z rankingiem z roku 2015 r. (uwzględniającym dane firm za rok 2014) przedstawia poniższa Tabela 6. Jak widać w 2015 roku wiele firm audytorskich odnotowało spadek przychodów z czynności rewizji finansowej, co niewątpliwie jest wynikiem presji cenowej w tym segmencie.

Tabela 6: Pozycja firm audytorskich według przychodów z czynności rewizji finansowej ogółem

Źródło: Opracowanie własne na podstawie Rankingu audytorów „Rzeczpospolita” z 18.04.2016 r. oraz Rankingu audytorów „Rzeczpospolita” z 30.03.2015 r.

Jak wynika ze sprawozdania Komisji Nadzoru Audytowego za rok 2015, przychody firm audytorskich uzyskane w 2015 roku z tytułu wykonywania czynności rewizji finansowej wyniosły 663 556 042,98 zł, w tym jeśli chodzi o przychody podmiotów uprawnionych do badania sprawozdań finansowych wykonujących czynności rewizji finansowej w jednostkach zainteresowania publicznego ich wielkość wyniosła 478 729 151,59 zł, z czego wynika, że rynek rewizji w jzp stanowi ponad 72% rynku rewizji ogółem. Biorąc pod uwagę, że z ponad 27 800 badań sprawozdań finansowych przeprowadzonych w ubiegłym roku, około 1300 stanowią badania sprawozdań finansowych jzp; wynika, że 28% przychodów firm audytorskich z tytułu wykonywania czynności rewizji finansowej było generowane z badania ok. 26 500 sprawozdań.

4.2 Przychody z rewizji w spółkach giełdowych oraz rynku ASO

W zestawieniu rankingowym audytorów giełdowych wg dziennika „Gazety Giełdy Parkiet” uczestniczyły firmy, które przebadały raporty przynajmniej dwóch spółek. Pod uwagę wzięto te notowane na Giełdzie Papierów Wartościowych na dzień 31.12.2015. Wśród parametrów oceny wzięto pod uwagę:

- liczbę badanych podmiotów (40% końcowej oceny)

- wartość aktywów badanych firm (15%)

- przychody badanych firm (15%)

- kapitalizację rynkową (15%)

- przychody z tytułu badania sprawozdań emitentów osiągane przez poszczególnych audytorów (15%).

Biorąc pod uwagę powyższe parametry oceny w tegorocznym rankingu firm audytorskich badających spółki notowane na giełdzie wśród TOP 10 znalazły się następujące firmy audytorskie, co przedstawia Tabela 7 poniżej.

Tabela 7: Wycinek z Rankingu firm audytorskich badających spółki giełdowe

Źródło: Ranking audytorów spółek giełdowych „Gazeta Giełdy Parkiet” z 18.04.2016 r.

Wśród audytorów obsługujących spółki giełdowe na pierwszych czterech miejscach znajdują się firmy z wielkiej czwórki, a tuż za nimi z różnicą zaledwie 0,65 punktu znalazła się Grupa PKF Consult, która śmiało konkuruje z PwC.

Z kolei jeśli chodzi o rynek NewConnect, to tu najbardziej aktywną firmą audytorską została Grupa PKF Consult, miejsce drugie zajął WBS Audyt, trzecie – Grupa UHY ECA, a za nią 4Audit i Grupa HLB.

Wykres 2: Podział rynku pod względem wartości aktywów badanych firm (w %)

Źródło: Ranking audytorów spółek giełdowych „Gazeta Giełdy Parkiet” z 18.04.2016 r.

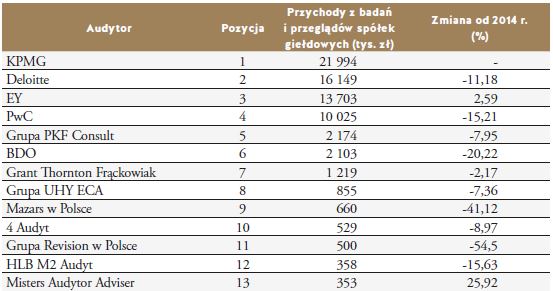

Ze względu na kryterium przychodów z badań i przeglądów spółek giełdowych wśród audytorów spółek giełdowych czołowe miejsce zajmuje firma KPMG, której przychody wyniosły blisko 22 mln zł (tj. ok. 30 % rynku). Firmy wielkiej czwórki łącznie obejmują ponad 83% rynku audytorów spółek giełdowych, gdzie generowane przez nich przychody z badania i przeglądów spółek sektora giełdowego kształtują się poziomie blisko 62 mln zł.

Tabela 8: Przychody z badań i przeglądów spółek giełdowych

Źródło**: Ranking audytorów spółek giełdowych, „Gazeta Giełdy Parkiet” 18.04.2016 r.

Obserwowaną tendencją jest istotny spadek przychodów firm audytorskich z badań i przeglądów spółek giełdowych, co było spowodowane cięciem wydatków przez te spółki na audyt (dotyczy to przychodów m.in. BDO, PwC, Deloitte, Mazars). Wśród nielicznych audytorów, którzy odnotowali wzrost przychodów w tym segmencie znalazł się m.in. Misters Audytor Adviser (wzrost o blisko 26%) czy EY (wzrost o 2,59%).

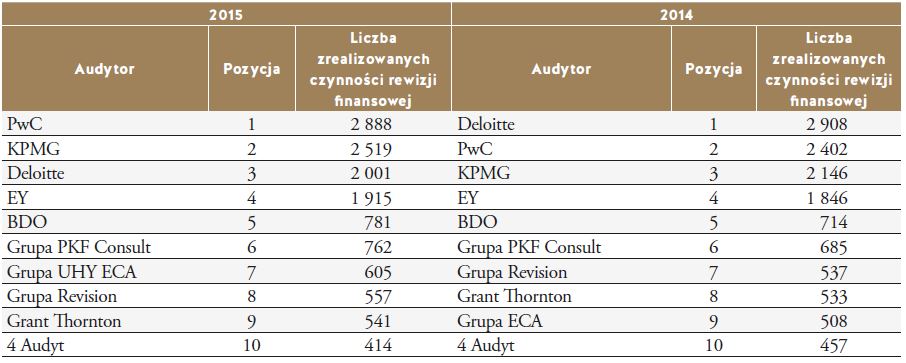

4.3 Ilość zrealizowanych czynności rewizji finansowej przeprowadzonych w 2015 r. (obligatoryjnych i fakultatywnych)

Pod względem ilości zrealizowanych w 2015 roku czynności rewizji finansowej pierwsze miejsce zajęła firma PwC, wyprzedzając KPMG i Deloitte – który w ubiegłorocznym rankingu był liderem w tej kategorii. Porównanie pozycji firm audytorskich według kryterium ilości przeprowadzonych w roku 2015 i 2014 czynności rewizji finansowej przestawia Tabela 9.

Tabela 9: Pozycja firm audytorskich według ilości zrealizowanych czynności rewizji finansowej ogółem

Źródło: opracowanie własne na podstawie Rankingu audytorów spółek giełdowych „Gazeta Giełdy Parkiet” z 18.04.2016 r. oraz Rankingu audytorów spółek giełdowych „Gazeta Giełdy Parkiet” z 30.03.2015 r.

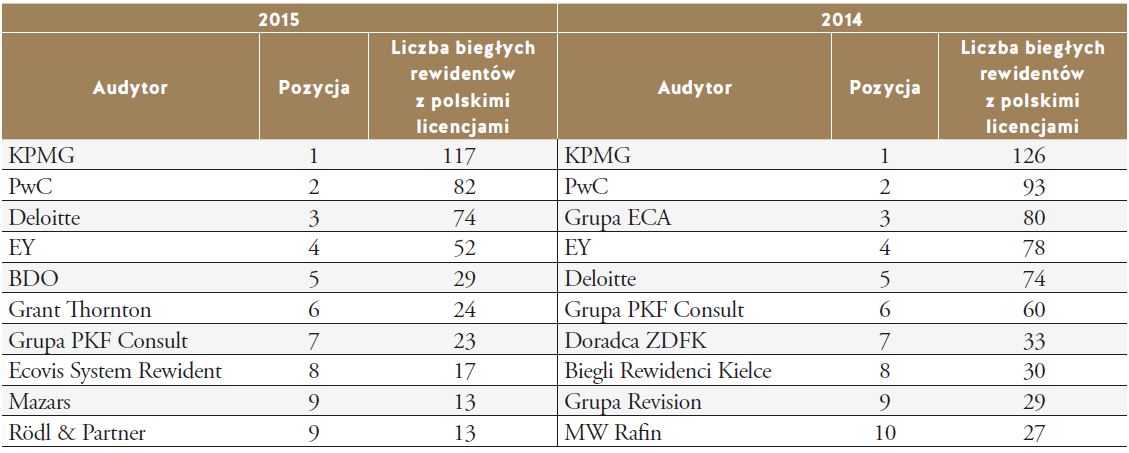

4.4 Biegli rewidenci w firmach audytorskich

Pod względem ilości biegłych rewidentów z polskimi licencjami uwzględnionych w sprawozdaniu do KIBR (zatrudnionych na umowę o pracę lub umowy w innej formie, z którymi firma ma stałą i wyłączną współpracę) wiodące miejsce, podobnie jak w ubiegłym roku, zajęła KPMG. Za firmami wielkiej czwórki uplasowało się BDO na miejscu piątym, Grant Thornton na miejscu szóstym i Grupa PKF Consult na miejscu siódmym. Porównanie pozycji firm audytorskich według kryterium ilości biegłych rewidentów z polskimi licencjami w roku 2015 i 2014 prezentuje Tabela 10.

Tabela 10: Pozycja firm audytorskich ze względu na ilość biegłych rewidentów w polskimi licencjami

Źródło: opracowanie własne na podstawie Rankingu audytorów „Rzeczpospolita” z 18.04.2016 r. oraz Rankingu audytorów „Rzeczpospolita” z 30.03.2015 r.

Na dzień 31.12.2015 r. w rejestrze biegłych rewidentów znajdowało się 7086 osób, z czego wykonujących zawód było 3151 biegłych, co stanowi ok. 44,5% ogółu osób posiadających uprawnienia biegłego rewidenta. W TOP 10 firm audytorskich pracuje ok. 450 z nich, a 911 prowadzi działalność gospodarczą jako podmiot uprawniony do badania sprawozdań finansowych we własnym imieniu.

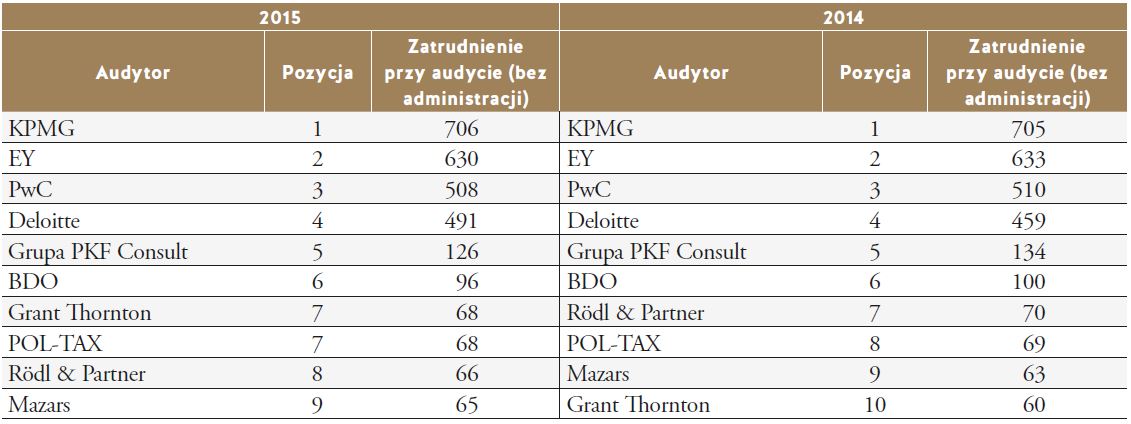

4.5 Zatrudnienie w firmach audytorskich

Jeśli chodzi o zatrudnienie przy audycie (zatrudnienie w działach audytu w podmiocie uprawnionym, bez administracji) firmy wielkiej czwórki zatrudniają łącznie 2335 osób, co stanowi niemal dwukrotność wielkości zatrudnienia w pozostałych firmach audytorskich ujętych w rankingu. Porównanie pozycji firm audytorskich według kryterium ilości zatrudnionych przy audycie (wg danych za rok 2015 i 2014) przestawia Tabela 11.

Tabela 11: Pozycja firm audytorskich ze względu na zatrudnienie przy audycie (bez administracji)

Źródło: opracowanie własne na podstawie Rankingu audytorów „Rzeczpospolita” z 18.04.2016 r. oraz Rankingu audytorów „Rzeczpospolita” z 30.03.2015 r.

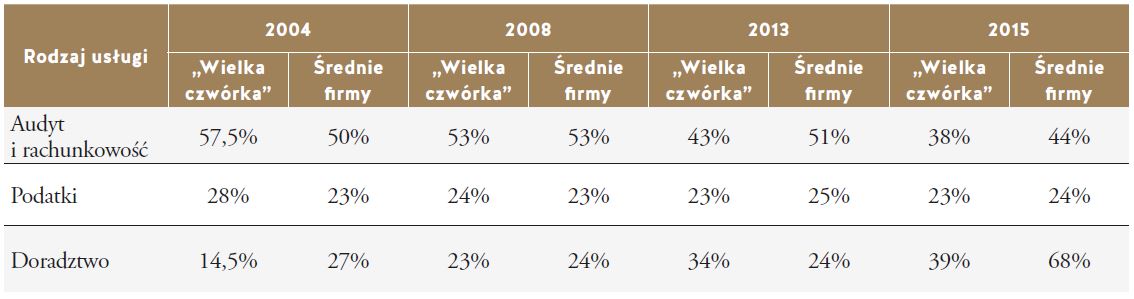

4.6 Zmiany w strukturach przychodów firm audytorskich w Polsce i na świecie

Wiele firm audytorskich zmienia swoje strategie, ukierunkowując firmy na rozwój innych usług niż badanie sprawozdań finansowych. Widać to również w skali światowej, gdzie w okresie ostatnich 10 lat udział usług audytorskich w ogóle usług świadczonych przez firmy audytorskie zmniejszył się z poziomu blisko 58% do 35%, co przedstawia Tabela 12 poniżej.

Tabela 12: Struktura przychodów firm audytorskich na świecie

Źródło: International Accounting Bulletin.

5. Podsumowanie

Z powyższej analizy rynku usług audytorskich wynika, że rynek audytu w Polsce wciąż jest silnie skoncentrowany. Wyraźnymi liderami są firmy wielkiej czwórki – PwC, EY, KPMG, Deloitte, które obsługują największe podmioty gospodarcze w kraju oraz obok nich duża liczba średnich i małych podmiotów świadczących usługi audytorskie dla mniejszych podmiotów. Obserwowana jest silna konkurencja cenowa i jakościowa, przejawiająca się m.in. spadkiem cen za usługi audytorskie. Następują zmiany w zakresie wielkości rynku, a także w strukturze realizowanej przez firmy audytorskie sprzedaży. Audyt i rewizja finansowa nie są już „kołem zamachowym” dla firm audytorskich, dlatego firmy ukierunkowują swoją działalność na inne usługi bądź też specjalizacje dotyczące branż czy segmentów.. Można spodziewać się dalszej koncentracji rynku audytorskiego w Polsce, w niektórych przypadkach wystąpią konsolidacje firm podmiotów.

Szybki kontakt

PKF News

Aktualności, alerty i wydarzenia - przydatne informacje z ostatniej chwili.

Wypełnienie pola oznacza wyrażenie zgody na otrzymywanie komunikacji marketingowej. Administratorem danych jest PKF Consult Sp. z o.o. Sp. k. ... więcej

Dziękujemy za zaufanie! Twój adres został zapisany w naszej bazie danych.