23.09.2014

RACHUNKOWOŚĆ | Na bilansową wartość początkową gruntu, który spółka nabyła w wyniku przekształcenia z prawa użytkowania wieczystego, wpływa nieumorzona część tego prawa.

|

Artykuł eksperta PKF (Marta Komorowska, Biegły rewident, ekspert PKF) ukazał się dnia 1 września 2014 r. w dzienniku "Rzeczpospolita". |

Spółka jest użytkownikiem wieczystym gruntu (nabyła to prawo). W związku z rosnącymi opłatami za użytkowanie wieczyste rozważamy skorzystanie z uprawnienia do przekształcenia prawa użytkowania wieczystego w prawo własności. Jak powinna wyglądać ewidencja księgowa związanych z tym operacji? Jak ustala się wartość początkową gruntu z przekształcenia? – pyta czytelnik.

Użytkowanie wieczyste jest prawem, które jest najbliższe prawu własności. Polega ono na oddaniu osobom fizycznym bądź prawnym gruntów będących własnością Skarbu Państwa lub jednostek samorządu terytorialnego. Chociaż prawo użytkowania wieczystego umożliwia zabudowanie nieruchomości i korzystanie z niej, to różni się jednak od własności m.in. koniecznością uiszczania opłat rocznych oraz ograniczeniem czasowym. W ostatnim czasie, gdy wzrastają opłaty za wieczyste użytkowanie gruntów, coraz więcej spółek decyduje się na przekształcenie dotychczas posiadanego prawa wieczystego użytkowania gruntu w prawo własności. Aby prawidłowo odzwierciedlić tę transakcję konieczne jest odpowiednie ujęcie operacji w księgach rachunkowych, zgodnie z ustawą o rachunkowości i ustawą o podatku dochodowym.

Użytkowanie wieczyste jest prawem, które jest najbliższe prawu własności. Polega ono na oddaniu osobom fizycznym bądź prawnym gruntów będących własnością Skarbu Państwa lub jednostek samorządu terytorialnego. Chociaż prawo użytkowania wieczystego umożliwia zabudowanie nieruchomości i korzystanie z niej, to różni się jednak od własności m.in. koniecznością uiszczania opłat rocznych oraz ograniczeniem czasowym. W ostatnim czasie, gdy wzrastają opłaty za wieczyste użytkowanie gruntów, coraz więcej spółek decyduje się na przekształcenie dotychczas posiadanego prawa wieczystego użytkowania gruntu w prawo własności. Aby prawidłowo odzwierciedlić tę transakcję konieczne jest odpowiednie ujęcie operacji w księgach rachunkowych, zgodnie z ustawą o rachunkowości i ustawą o podatku dochodowym.

Prawo wieczystego użytkowania podlega bilansowej amortyzacji na zasadach ogólnych zgodnie z art. 31, 32 i 33 ustawy o rachunkowości. Odpisów amortyzacyjnych dokonuje się od wartości ustalonej według ceny nabycia tego prawa, a wysokość stawki amortyzacyjnej ustala się na podstawie przewidywanego okresu jego ekonomicznej użyteczności

Jak to zastosować w praktyce

Przepisy nie podają wprost okresu czy stawki amortyzacji prawa wieczystego użytkowania. Z artykułu 236 § 1 kodeksu cywilnego wynika, że oddanie gruntu Skarbu Państwa lub gruntu należącego do jednostek samorządu terytorialnego bądź ich związków w użytkowanie wieczyste następuje na okres od 40 do 99 lat. W praktyce jako maksymalny okres amortyzacji przyjmuje się okres 20 lat, czyli stawkę amortyzacyjna 5 proc. rocznie.

Uwaga! Prawo wieczystego użytkowania nie podlega amortyzacji podatkowej (art. 16c pkt 1 ustawy o CIT, art. 22c pkt 1 ustawy o PIT).

Na czyj wniosek następuje przekształcenie

Przekształcenie prawa wieczystego użytkowania w prawo własności gruntu następuje na wniosek uprawnionego podmiotu gospodarczego do właściwego organu administracyjnego, który wydaje decyzję patrz ramka. Z dniem, w którym decyzja wydana przez właściwy organ stała się ostateczna, można ująć odpowiednie księgowania.

Kto wydaje decyzję

W przypadku nieruchomości stanowiących własność jednostek samorządu terytorialnego organem właściwym do wydania decyzji o przekształceniu prawa wieczystego użytkowania w prawo własności jest organ wykonawczy odpowiedniej jednostki samorządowej (np. wójt, burmistrz). Natomiast co do gruntów Skarbu Państwa decyzję taką wydaje starosta. Decyzja o przekształceniu jest podstawą wpisu do księgi wieczystej.

Użytkownik wieczysty musi zapłacić za przekształcenie prawa użytkowania wieczystego w prawo własności. Opłata jest równa różnicy między wartością nieruchomości a wartością prawa użytkowania wieczystego (patrz art. 67 ust. 3a i art. 69 ustawy z 21 sierpnia 1997 r. o gospodarce nieruchomościami, tekst jedn. DzU z 2014 r. poz. 518, ze zm.).

Wysokość opłaty z tytułu przekształcenia prawa użytkowania wieczystego w prawo własności ustala organ wydający decyzję o przekształceniu i wskazuje ją w tej decyzji. Opłata za przekształcenie, może zostać rozłożona na raty (na czas nie krótszy niż 10 lat i nie dłuższy niż 20 lat, chyba że wnioskodawca wystąpi o okres krótszy niż 10 lat). Od części opłaty, która została rozłożona na raty naliczane są odsetki.

Krok po kroku

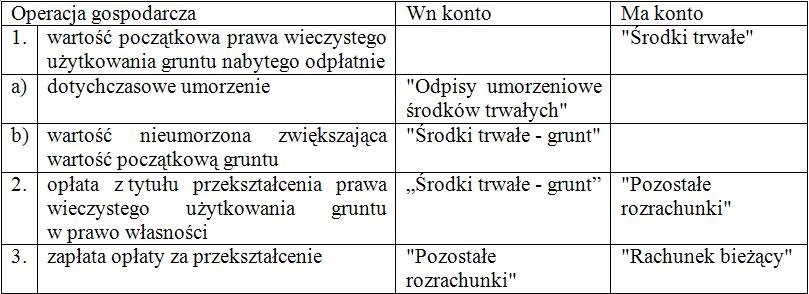

1. Jeżeli przekształcenie prawa użytkowania wieczystego gruntu stanie się faktem, to jednostka będzie musiała wyksięgować z ewidencji bilansowej wartość początkową prawa użytkowania wieczystego wraz z dotychczasowymi odpisami amortyzacyjnymi.

2. Wartość początkową prawa własności gruntu ustala się na podstawie:

- wartości początkowej prawa wieczystego użytkowania gruntu pomniejszonej o dokonane odpisy amortyzacyjne (czyli tzw. wartość netto),

- opłaty wynikającej z decyzji o przekształceniu prawa wieczystego użytkowania w prawo własności,

- pozostałych wydatków związanych z przekształceniem poniesionych do dnia przyjęcia prawa do użytkowania (np.: opłaty notarialne, wpisanie do księgi wieczystej, koszty operatu szacunkowego, jeżeli jest on wymagany podczas procesu przekształcenia prawa wieczystego użytkowania we własność gruntu).

Uwaga! Wartością początkową prawa własności gruntu dla celów podatkowych będzie wartość początkowa prawa wieczystego użytkowania bez pomniejszania o odpisy amortyzacyjne powiększona o opłaty i wydatki związane z przekształceniem.

Od tak ustalonej wartości początkowej prawa własności gruntu nie dokonuje się odpisów amortyzacyjnych ani dla celów bilansowych (art. 31 ust. 2 ustawy o rachunkowości) ani dla celów podatkowych (art. 16c pkt 1ustawy o CIT i odpowiednio art. 22c pkt 1ustawy o PIT). Wszelkie inne wydatki poniesione po dniu przyjęcia prawa do użytkowania (np. opłaty sądowe za założenie księgi wieczystej) stanowią koszty uzyskania przychodów na zasadach ogólnych.

JAK KSIĘGOWAĆ

Płacone ratalnie

Jeżeli spółka zdecyduje się na rozłożenie na raty opłaty z tytułu przekształcenia prawa wieczystego użytkowania gruntów w prawo własności to w księgowaniach nie wystąpi operacja rozliczenia rozrachunków z wyciągiem bankowym.

Uwaga! W przypadku rozłożenia opłaty z tytułu przekształcenia prawa na raty, gdyby organ wydający decyzję ustalił kwotę odsetek przed dniem przyjęcia prawa własności do ewidencji środków trwałych, to powinny one powiększyć wartość początkową prawa własności gruntu. Odsetki naliczone i zapłacone po dniu przyjęcia do użytkowania prawa własności gruntu, wynikające z decyzji o rozłożeniu na raty opłaty za przekształcenie, nie będą powiększały wartości początkowej gruntu. Spółka będzie mogła zaliczyć je do kosztów bieżącego okresu.

Kwoty pozostałe do zapłaty w ratach prezentuje się w pasywach bilansu z podziałem na długoterminowe i krótkoterminowe, odpowiednio w pozycjach:

- B.II.2 lit. d "Zobowiązania długoterminowe wobec pozostałych jednostek – inne",

- B.III.2 lit. i "Zobowiązania krótkoterminowe wobec pozostałych jednostek – inne".

Do zobowiązań długoterminowych zalicza się tę część zobowiązania, która wymaga spłaty później niż w roku następującym po dniu bilansowym. Natomiast do zobowiązań krótkoterminowych zalicza się tę część zobowiązania, która wymaga spłaty w roku następującym po dniu bilansowym.

Przykład I

Jeśli dzień bilansowy w jednostce przypada na 31 grudnia 2014 r., to do zobowiązań długoterminowych powinna ona zaliczyć część zobowiązania z tytułu opłaty za przekształcenie prawa użytkowania wieczystego gruntu w prawo własności, przypadającą do spłaty w 2016 r. i latach następnych. Jako zobowiązania krótkoterminowe wykaże tę część rat, którą należy spłacić w 2015 r.

koniec przykładu.

Przykład II

W styczniu 2014 r. spółka będąca dotychczas użytkownikiem wieczystym gruntu otrzymała decyzję w sprawie przekształcenia prawa użytkowania wieczystego gruntu w prawo własności. Określona w decyzji opłata za przekształcenie wyniosła 65000 zł. Spółka będzie ją płacić w ratach przez 10 lat (raz w roku w wysokości 6500 zł). Dodatkowo spółka poniosła koszty notarialne w wysokości 1500 zł. Wykorzystywane dotychczas w działalności spółki prawo użytkowania wieczystego gruntu zostało przez nią nabyte odpłatnie, zaliczone do środków trwałych i amortyzowane dla celów bilansowych. Wartość początkowa tego prawa to 33 000 zł, a dotychczasowe umorzenie 11 550 zł.

Ewidencja księgowa

1. Wyksięgowanie prawa użytkowania wieczystego gruntu przekształconego w prawo własności

a) wartość początkowa prawa użytkowania wieczystego gruntu

Ma „Środki trwałe” 33 000 zł

b) dotychczasowe umorzenie

Wn „Umorzenie środków trwałych” 11 550 zł

c) wartość nieumorzona

Wn „Środki trwałe w budowie” 21 450 zł

2 Opłaty notarialne

Wn „Środki trwale w budowie” 1500

Ma „Pozostałe rozrachunki” 1500

3. Opłata z tytułu przekształcenia

Wn „Środki trwałe w budowie” 65 000 zł

Ma „Pozostałe rozrachunki” 65 000

4. Przyjęcie gruntu do ewidencji środków trwałych

Wn „Środki trwałe” 87 950 zł

Ma „Środki trwałe w budowie” 87 950 zł

5. Zapłata pierwszej raty

Wn „Pozostałe rozrachunki” 6500 zł

Ma „Rachunek bankowy” 6500 zł

W pasywach bilansu sporządzonego na koniec 2014 r. spółka wykaże zobowiązanie z tytułu opłaty za przekształcenie prawa użytkowania wieczystego gruntu w prawo własności w pozycjach:

- B.II.2 lit. d: 52 000 zł jako zobowiązania długoterminowe,

- B.III.2 lit. i: 6.500 zł jako zobowiązania krótkoterminowe.