21.10.2014

RACHUNKOWOŚĆ | Spółki wykorzystujące w swojej działalności gospodarczej pojazdy samochodowe (wprowadzające do powietrza gazy ze spalonego paliwa) zobowiązane są do uiszczania opłat za korzystanie ze środowiska.

|

Artykuł eksperta PKF (Paula Jurczyszyn, młodsza księgowa w PKF) ukazał się dnia 20 października 2014 r. w dzienniku "Rzeczpospolita". |

Spółki wykorzystujące w swojej działalności gospodarczej pojazdy samochodowe (wprowadzające do powietrza gazy ze spalonego paliwa) zobowiązane są do uiszczania opłat za korzystanie ze środowiska. Obowiązek ten regulują przepisy ustawy z dnia 27 kwietnia 2001 roku. Prawo ochrony środowiska (Dz. U z 2013r. poz. 1232 ze zm.).

Kiedy rozlicza się opłatę

Od 2013 roku opłatę za korzystanie ze środowiska rozlicza się jednorazowo za dany rok kalendarzowy do 31 marca następnego roku. Podmioty korzystające ze środowiska w 2014 roku wnoszą opłatę do 31 marca 2015 roku. W tym terminie zobowiązane są również do przekazania Marszałkowi Województwa (zgodnie z miejscem prowadzenia działalności lub stosownie do miejsca prowadzenia działalności) sprawozdania zawierającego dane oraz informację wykorzystanie do ustalenia wysokości opłaty. Sprawozdania te składane są zgodnie ze wzorami wykazów określonymi w Rozporządzeniu Ministra Środowiska z dnia 18 czerwca 2009 roku w sprawie wzorów wykazów zawierając informację i dane o zakresie korzystania ze środowiska oraz o wysokości należnych opłat – załącznik nr 2, tabela D (Dz. U z 2014r. poz. 274).

Opłata środowiskowa za wprowadzenie gazów lub pyłów z eksploatacji urządzeń (przez urządzenia rozumie się niestacjonarne urządzenia techniczne, w tym środki transportu) wnoszona jest na rachunek urzędu marszałkowskiego właściwego ze względu na miejsce rejestracji podmiotu korzystającego ze środowiska.

Kto ustala wysokość opłaty

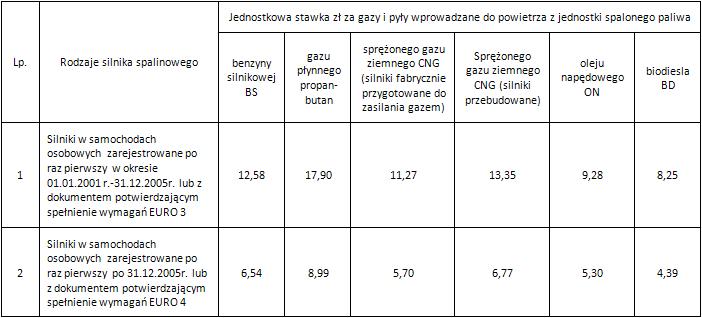

Podmioty zobowiązane do ponoszenia tego rodzaju opłaty, czyli te na które została wystawiona faktura za paliwo, mają obowiązek ustalenia jej we własnym zakresie. Opłatę ustala się według stawek obowiązujących w okresie, w którym korzystanie ze środowiska miało miejsce. Stawki opłat obowiązujące w 2014 roku określa obwieszczenie Ministra Środowiska z dnia 13 sierpnia 2013 roku w sprawie wysokości stawek opłat za korzystanie ze środowiska na rok 2014 (M. P. 2013 poz. 729). Aby prawidłowo ustalić należne opłaty, spółki zobowiązane są do prowadzenia odpowiedniej ewidencji. Dodatkowo należy zwrócić uwagę na datę pierwszej rejestracji samochodu, rodzaju silnika spalinowego oraz paliwa.

Tabela nr 1. Jednostkowe stawki opłat za gazy lub pyły wprowadzane do powietrza z procesów spalania paliw w silnikach spalinowych.

Źródło: Obwieszczenie Ministra Środowiska z dnia 13 sierpnia 2013r. w sprawie wysokości stawek opłat za korzystanie ze środowiska na rok 2014, tabela J (M. P. 2013 poz. 729).

Opłatę za korzystanie ze środowiska z tytułu wprowadzania gazów i pyłów ze spalania paliw w silnikach samochodowych oblicza się poprzez zastosowanie wzoru:

Opłata = ilość spalonego paliwa x jednostkowa stawka opłaty

Problem stanowić tu może ustalenie ilości spalonego paliwa, ponieważ paliwo tankowane jest w litrach, a stawki opłat podawane są w megagramach (Mg). Dlatego podczas wyliczania opłaty najpierw należy przeliczyć zatankowane litry paliwa na tony. W tym celu korzysta się z przeliczników i przyjmuje się, że gęstość:

• benzyny silnikowej wynosi 0,755 kg/l,

• oleju napędowego wynosi 0,84 kg/l,

• sprężynowego gazu ziemnego wynosi 0,74 kg/l,

• biodiesla wynosi 0,84 kg/l.

Jeżeli roczna wysokość opłaty za korzystanie ze środowiska z tytułu wprowadzania gazów do powietrza nie przekracza 800 zł, spółka nie wnosi jej na rachunek urzędu marszałkowskiego. Nie jest to jednak zwolnieniem z obowiązku przełożenia wykazów zawierających danych i informacji wykorzystanych do ustalenia wysokości opłaty.

PRZYDŁAD

Spółka Alfa wykorzystuje do działalności gospodarczej dwa samochody służbowe. Jeden z samochodów widnieje w księgach spółki jako środek trwały, drugi natomiast wykorzystywany jest na podstawie umowy leasingu operacyjnego. Pierwszy pojazd – Ford Mondeo - zarejestrowany został po raz pierwszy w okresie 1 stycznia 2001r. – 31 grudnia 2005 r., drugi natomiast po 31.12.2005 r.. Na potrzeby obliczenia opłaty środowiskowej za 2014 rok spółka sporządziła zestawienie o zużyciu paliwa przez pojazdy. Dane pozyskano z faktur zakupu paliwa i innych dokumentów ewidencjonujących zużycie paliwa. W 2014 roku dane przedstawiały się następująco:

- 1 samochód - Ford Mondeo – 3 248 l oleju napędowego,

- 2 samochód - Opel Astra – 6 342l benzyny silnikowej,

Tabela nr 2. Wyliczenie wysokości opłaty.

Łączna wysokość opłaty za korzystanie za środowiska wynosi 54,63 zł. Ze względu na to, że kwota nie przekracza ustalonego poziomu 800 zł, spółka nie jest zobowiązana do uiszczenia opłaty środowiskowej. Zobowiązana jest natomiast do złożenia wykazu zawierającego informacje i dane o zakresie korzystania ze środowiska.

Opłata środowiskowa jest ponoszona w pośrednim związku z prowadzoną działalnością gospodarczą, a zatem stanowi koszt uzyskania przychodów. Ewidencja księgowa opłaty wymaga uwzględnienia zasady memoriału, zgodnie z którą w księgach rachunkowych jednostki należy ująć wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty [art. 6 ust. 1 Ustawy o rachunkowości (Dz.U. 2013 poz. 330)].

Opłatę środowiskową powinno ująć się w księgach rachunkowych tego roku obrotowego, którego ona dotyczy. Oznacza to, iż opłatę uiszczoną do 31.03.2015 r. za rok 2014 jednostka powinna zaliczyć do ksiąg 2014 roku. Jeżeli spółka ma pewność, że będzie ponosiła koszt opłaty za korzystanie ze środowiska i kosz ten będzie wysoki (dotyczy to np. spółek transportowych, które mają dużą liczbę samochodów), to powinna zaliczać wartość tej opłaty do kosztów bilansowych w okresach miesięcznych.

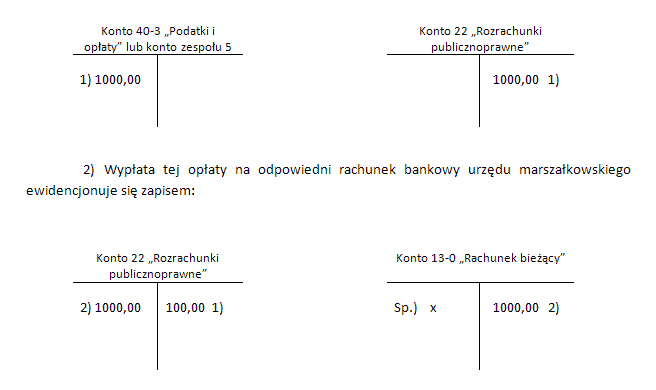

1) Należną opłatę za korzystanie ze środowiska odnosi się w ciężar kosztów podstawowej działalności operacyjnej jednostki, zapisem: