06.11.2014

RACHUNKOWOŚĆ | Ustawa z dnia 4 marca 1994 roku o zakładowym funduszu świadczeń socjalnych reguluje zasady tworzenia, naliczania i gospodarowania środkami funduszu, który ma na celu finansowanie działalności socjalnej organizowanej na rzecz osób do tego uprawnionych, czyli pracowników i ich rodzin, emerytów i rencistów - byłych pracowników i ich rodzin.

|

Artykuł eksperta PKF (Monika Kwiatkowska, Starsza Księgowa w PKF) ukazał się dnia 3 listopada 2014 r. w dzienniku "Rzeczpospolita". |

Ustawa z dnia 4 marca 1994 roku (Dz.U. z 2012 r., poz. 592, z późn. zm., dalej: ustawa o zfśs) o zakładowym funduszu świadczeń socjalnych reguluje zasady tworzenia, naliczania i gospodarowania środkami funduszu, który ma na celu finansowanie działalności socjalnej organizowanej na rzecz osób do tego uprawnionych, czyli pracowników i ich rodzin, emerytów i rencistów - byłych pracowników i ich rodzin. Nasuwa się zatem pytanie, kto ma obowiązek tworzyć taki fundusz? Co do zasady tworzenie funduszu mają możliwość wszyscy pracodawcy, w obowiązku natomiast są Ci, którzy według stanu na dzień 1 stycznia danego roku zatrudniają więcej niż 20 pracowników w przeliczeniu na pełne etaty. Warto dodać, że pracodawcy zobowiązani do utworzenia funduszu rozpoczynający działalność w ciągu roku kalendarzowego mają konieczność dokonywania odpisów na fundusz dopiero od następnego roku kalendarzowego, z zastrzeżeniem art. 6a ust 1a ustawy o zfśs.

Zwolnienie z obowiązku

Zwolnienie z obowiązku tworzenia funduszu może nastąpić jedynie poprzez wprowadzenie odpowiedniego przepisu do układu zbiorowego pracy, a jeżeli nie jest objęty układem, to do regulaminu wynagradzania. W każdym przypadku potrzebna jest zgoda zakładowej organizacji związkowej. W sytuacji, gdy w zakładzie obowiązuje regulamin, a nie działa zakładowa organizacja związkowa zwolnienie z obowiązku tworzenia funduszu uzgadnia się z pracownikiem wybranym przez załogę do reprezentowania jej interesów. Powyższe zasady nie obowiązują pracodawców prowadzących działalność w formie jednostek budżetowych i samorządowych zakładów budżetowych. Oni muszą go utworzyć bez względu na liczbę zatrudnianych pracowników.

Mali przedsiębiorcy, zatrudniający mniej niż 20 pracowników w przeliczeniu na pełne etaty mogą, ale nie muszą dokonywać odpisów na zakładowy fundusz świadczeń socjalnych. Alternatywną formą świadczeń, którą mogą oni zaproponować swoim pracownikom są tzw. świadczenia urlopowe. Jeżeli jednak rezygnują oni zarówno z tworzenia funduszu, jak i wypłaty świadczenia urlopowego, wówczas muszą o tym fakcie poinformować załogę najpóźniej do 31 stycznia danego roku kalendarzowego. Informację należy podać do ogólnej wiadomości pracowników w sposób zwyczajowo przyjęty w zakładzie. W przypadku, gdy pracodawca nie poinformuje pracowników w ustawowym terminie o rezygnacji z powyższych form pomocy socjalnej, to powinien prowadzić zakładowy fundusz świadczeń socjalnych lub wypłacać świadczenie urlopowe. Warto zatem pamiętać o tym fakcie.

W zależności od stanu

Zbliżający się wielkimi krokami Nowy Rok może budzić wątpliwości, co do sposobu ustalenia odpisu na zfśs oraz sposobu rozliczania fundusz na koniec grudnia 2014 roku? Zakładowy fundusz świadczeń socjalnych tworzony jest na podstawie corocznego odpisu podstawowego, naliczanego w stosunku do przeciętnej liczby zatrudnionych. Przy ustalaniu liczby zatrudnionych należy wziąć pod uwagę jedynie pracowników w rozumieniu Kodeksu Pracy, czyli osoby zatrudnione na podstawie:

- umowy o pracę,

- powołania,

- mianowania,

- spółdzielczej umowy o pracę.

Nie ma natomiast znaczenia, czy pracownik zatrudniony jest na czas określony, czy nieokreślony. Należy także pamiętać o uwzględnieniu pracowników przebywających na urlopach macierzyńskich i wychowawczych. Sposób obliczania przeciętnej liczby zatrudnionych na potrzeby funduszu reguluje Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 9 marca 2009 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych (Dz. U. z 2009 r. nr 43, poz. 349.) Rozporządzenie to wskazuje, że podstawę naliczania odpisu, stanowi przeciętna planowana w danym roku kalendarzowym liczba zatrudnionych u pracodawcy, skorygowana na koniec roku do faktycznej przeciętnej liczby zatrudnionych, obejmująca pracowników zatrudnionych w pełnym i niepełnym wymiarze czasu pracy (po przeliczeniu na pełny wymiar czasu pracy). Rozporządzenie nie zawiera szczegółowych wytycznych dokonywania obliczeń, ale w praktyce stosuje się najczęściej jedną z trzech metod:

1. średniej arytmetycznej – stosowana najczęściej w przypadku dużej płynności kadr, polegająca na zsumowaniu stanu zatrudnienia w każdym dniu miesiąca i podzieleniu przez liczbę dni miesiąca;

2. uproszczonej – stosowana w stabilnej sytuacji kadrowej w jednostce, polegająca na zsumowaniu stanu na pierwszy i ostatni dzień miesiąca, a następnie podzieleniu przez 2;

3. średniej chronologicznej – używana przy stabilnej sytuacji kadrowej, polegająca na zsumowaniu połowy stanu zatrudnienia na pierwszy i ostatni dzień miesiąca oraz pełnego stanu zatrudnienia w połowie miesiąca, a następnie podzieleniu otrzymanej wartości przez 2.

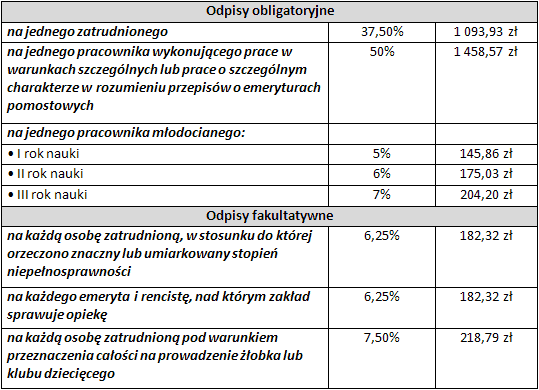

Jaką kwotę uwzględnić przy wyliczeniu odpisu na 2015 rok? Zgodnie art. 5 ust.2 ustawy o zfśs wysokość odpisu na ZFŚS ustala się na podstawie przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w roku poprzednim lub w drugim półroczu roku poprzedniego, jeśli kwota ta była wyższa. Nie znane nam jest jeszcze średnie miesięczne wynagrodzenia, jakie będzie obowiązywało w 2015 rok. Na te informację musimy jeszcze poczekać. Zasadniczo wysokość odpisu podstawowego na jednego zatrudnionego w normalnych warunkach pracy wynosi 37,5% takiego wynagrodzenia. W niektórych przypadkach ustawa o ZFŚS przewiduje również zwiększenie odpisu podstawowego. Zatem do wskazania kwoty dostępnych środków funduszu socjalnego na dany rok ważna jest znajomość wysokości odpisów obligatoryjnych i fakultatywnych, które prezentuje zgodnie z art. 5 ustawy o zfśś poniższa tabela. Wartość kwotowa została wyliczona na podstawie obowiązującej kwoty średniomiesięcznego wynagrodzenia w gospodarce narodowej obowiązującej na 2014 rok – czyli kwota 2 917, 14 zł.

Ile odpisać na fundusz

Źródło: Opracowanie własne

Ze względu na to, że odpis na ZFŚS dotyczy całego roku, na podstawie art. 39 ust. 1 ustawy o rachunkowości wskazane jest rozliczać go w czasie za pomocą czynnych rozliczeń międzyokresowych kosztów. W przypadku prowadzenia ewidencji kosztów tylko na kontach zespołu 4 lub w zespole 4 i 5, odpis na ZFŚS można ująć następująco:

1. Zarachowanie w koszty kwoty całorocznego odpisu na zakładowy fundusz świadczeń socjalnych:

- Wn konto 405 Ubezpieczenia społeczne i inne świadczenia

- Ma konto 850 Zakładowy fundusz świadczeń socjalnych

2. Przeniesienie kosztów do rozliczenia w czasie:

- Wn konto 640 Czynne rozliczenia międzyokresowe kosztów

- Ma konto 490 Rozliczenie kosztów

W jednostce prowadzącej ewidencję kosztów tylko na kontach zespołu 5, księgowania powinny wyglądać tak:

1. Zarachowanie całorocznego odpisu na zakładowy fundusz świadczeń socjalnych

- Wn konto zespołu 5 Odpisy na ZFŚS

- Ma konto 850 Zakładowy fundusz świadczeń socjalnych

2. Przeniesienie kosztów do rozliczenia w czasie:

- Wn konto zespołu 640 Czynne rozliczenia międzyokresowe kosztów

- Ma konto zespołu 5 Rezerwa na koszty

Pracodawcy mają obowiązek przekazać na wyodrębniony rachunek bankowy ZFŚS do 31 maja pierwszą część odpisu, która wynosi 75% odpisu rocznego. Do końca września zobowiązani są przekazać pozostałe środki na podstawowy odpis i całość odpisów uznaniowych. Należy pamiętać, iż na koniec roku odpis na ZFŚS koryguje się do faktycznej przeciętnej liczby zatrudnionych. Roczna korekta odpisu w związku ze zmianą stanu zatrudnienia może spowodować zwiększenie bądź zmniejszenie kosztów działalności operacyjnej jednostki i odpowiednio zwiększenie bądź zmniejszenie stan ZFŚS na koncie 850. Wraz z dokonaniem korekty powinno do 31.12 roku kalendarzowego nastąpić odpowiednie przelanie środków pieniężnych – z rachunku bieżącego na rachunek funduszu – jeśli korekta zwiększa odpis i przelew odwrotny, jeśli jest zmniejszenie odpisu.

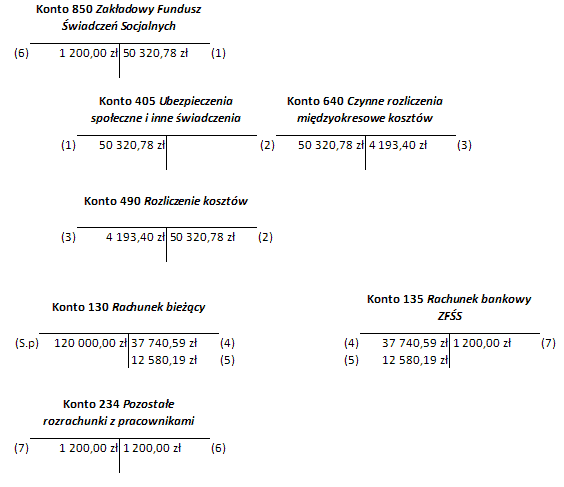

Ewidencję księgową utworzenia rocznego odpisu na zakładowy fundusz świadczeń socjalnych, następnie jego bieżące rozliczanie oraz wpłaty świadczenia dla pracownika zaprezentowano na poniższym przykładzie.

Przykład:

I. Założenia:

1. Jednostka zatrudnia 45 pracowników w normalnych warunkach pracy na pełnym etacie i 2 pracowników na pół etatu. Łącznie – 46 etatów. W styczniu 2014 r. spółka utworzyła odpis na ZFŚS w kwocie: 46 × 1 093,93 zł = 50 320,78 zł.

2. Jednostka w maju 2014 r. przekazała na wyodrębniony rachunek ZFŚS kwotę: 75% × 50 320,78 zł = 37 740,59 zł, a we wrześniu 2014r. pozostałą kwotę: 25% × 50 320,78 zł = 12 580,19 zł.

3. W październiku 2014 r. wypłacono pracownikowi z ZFŚS bezzwrotna zapomogę w kwocie

1 200, 00 zł.

4. Ewidencję kosztów spółka prowadzi wyłącznie w układzie rodzajowym, a odpis na ZFŚS rozlicza w czasie przez konto 640 Czynne rozliczenia międzyokresowe kosztów.

Ewidencja

W koszty na zasadzie kasowej

Pracodawcy, którzy tworzą fundusz socjalny dobrowolnie nie muszą przestrzegać ustawowych terminów przekazywania środków ani też nie muszą gromadzić tych środków na wyodrębnionym rachunku bankowym. Muszą jednak pamiętać, iż zgodnie z art. 23 ust. 7b ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 z późn. zm.) oraz art. 16 ust. 1 pkt 9b ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. Nr 54, poz. 654 z późn. zm.) do kosztów uzyskania przychodów nie zalicza się odpisów i wpłat na różnego rodzaju fundusze tworzone przez podatnika, z tym, że kosztem uzyskania przychodów są jednak odpisy i zwiększenia, które w rozumieniu przepisów o ZFŚS obciążają koszty działalności pracodawcy, jeżeli środki pieniężne stanowiące równowartość tych odpisów i zwiększeń zostały wpłacone na rachunek ZFŚS. Innymi słowy, jeżeli chcą zaliczać odpisy do kosztów muszą mieć wyodrębniony rachunek ZFŚS. Dodatkowo należy pamiętać, iż niedokonanie w wymaganym terminie wpłat na wyodrębniony rachunek bankowy funduszu powoduje utratę prawa do zaliczenia odpisu do kosztów uzyskania przychodów. Odpis taki będzie można zaliczyć do kosztów podatkowych z chwilą faktycznego przekazania środków na konto bankowe ZFŚS.

Środki funduszu:

Oprócz podstawowych odpisów źródłem zasilania funduszu zgodnie z art. 7 ustawy o zfśś są tzw. zwiększenia środków, do których zalicza się:

- wpływy z opłat pobieranych od osób i jednostek organizacyjnych – korzystających z działalności socjalnej,

- darowizny oraz zapisy osób fizycznych i prawnych,

- odsetki od środków zgromadzonych na funduszu,

- wpływy z oprocentowania pożyczek udzielonych na cele mieszkaniowe,

- wierzytelności likwidowanych zakładowych funduszy socjalnego i mieszkaniowego,

- przychody z tytułu sprzedaży, dzierżawy i likwidacji środków trwałych służących działalności socjalnej, w części nieprzeznaczonej na utrzymanie lub odtworzenie zakładowych obiektów socjalnych,

- przychody z tytułu sprzedaży i likwidacji zakładowych domów i lokali mieszkalnych w części nieprzeznaczonej na utrzymanie pozostałych zakładowych zasobów mieszkaniowych,

- inne środki określone w odrębnych przepisach.

Jednostki, w których tworzony jest ZFŚS zobligowane są do stworzenia wewnętrznego regulaminu w sprawie przyznawania świadczeń z tego funduszu. Regulamin ten powinien określać, na jakie cele przeznacza się środki zgromadzone na rachunku funduszu, które powinny stanowić pomoc najbardziej potrzebującym pracownikom. Przyznawanie środków powinno być uzależnione od sytuacji życiowej, materialnej i rodzinnej osoby uprawnionej do korzystania z funduszu.

Uwaga! Zgodnie z powyższym wypłata świadczeń w równiej kwocie wszystkim pracowniom jest niezgodna z ustawą o ZFŚS.

W celu ustalenia, czy pracownik spełnia kryterium socjalne, najczęściej żąda się złożenia stosownych dokumentów np. średniej wysokości dochodów przypadających na jednego członka rodziny. Świadczenia socjalne w pełnej wysokości wyłączone są ze składek ZUS, ale nie wszystkie i nie w pełnej kwocie podlegają zwolnieniu podatkowemu.

Przez działalność socjalną należy rozumieć usługi świadczone przez pracodawców na rzecz różnych form wypoczynku, działalności kulturalno-oświatowej, sportowo-rekreacyjnej, opieki nad dziećmi w żłobkach, klubach dziecięcych, sprawowanej przez dziennego opiekuna lub nianię, w przedszkolach oraz innych formach wychowania przedszkolnego, udzielanie pomocy materialnej – rzeczowej lub finansowej, a także zwrotnej lub bezzwrotnej pomocy na cele mieszkaniowe na warunkach określonych umową.

Zwolnienie limitowane

Wszystkie świadczenia rzeczowe i pieniężne są zwolnione od podatku do łącznej kwoty 380 zł rocznie. Przekroczenie limitu w ciągu roku powoduje, że nadwyżka będzie przychodem ze stosunku pracy pracownika i będzie podlegać opodatkowaniu podatkiem dochodowym. Zwolnienie to nie dotyczy bonów, talonów i innych znaków legitymacyjnych uprawniających do wymiany na towary i usługi, które są w całości opodatkowane. Całkowitemu zwolnieniu podatkowemu podlega zorganizowany wypoczynek dziecka pracownika do lat 18. Wypoczynek, o którym mowa zorganizowany powinien być przez podmioty prowadzące działalność w tym zakresie. Jednak dla pracownika takie świadczenie od kwoty 380 zł będzie już opodatkowane. Przepisy przewidują, że aby móc skorzystać ze zwolnienia od podatku dochodowego świadczenia rzeczowe lub pieniężne muszą być wypłacone w całości z funduszu lub funduszu związków zawodowych. Przez pojęcie „w całości” należy rozumieć, że zwolnione świadczenie w całości zostało pokryte ze środków funduszu. Oznacza to, że jeśli pracodawca finansuje je w części ze środków ZFŚS i w części ze środków obrotowych, wartość świadczenia nie korzysta ze zwolnienia od podatku. Jednak nie dotyczy to sytuacji, gdy świadczenie jest sfinansowane w części z funduszu, a w części pracownik sam pokrywa wydatki. Wówczas ma zastosowanie zwolnienie od podatku.

Do częstych świadczeń z funduszu socjalnego należą wspomniane wyżej bezzwrotne zapomogi pieniężne z tytułu trudnej sytuacji rodzinno – materialnej. Zapomogi wypłacane w przypadku zdarzeń losowych, klęsk żywiołowych, długotrwałej choroby (powyżej 30 dni) lub śmierci są zwolnione z podatku do kwoty 2 280 zł rocznie i dokonywane jest na podstawie dokumentu potwierdzającego zdarzenie, w szczególności takiego jak: zaświadczenie z policji, protokół policyjny, zaświadczenie wystawione przez spółdzielnię lub administratora budynku czy też akt zgonu.

Należy zatem pamiętać, iż zakładowy fundusz świadczeń socjalnych jest instytucją prawną, która ma łagodzić różnice w poziomie życia pracowników i ich rodzin. Jest on wyrazem funkcji społecznej zakładu pracy, a jego adresatami nie są tylko pracownicy, ale także rodziny o najniższych dochodach.