10.07.2013

KLASYFIKACJA | Firma, która sama pisze program wykorzystywany w swojej działalności, może go zaliczyć do wartości niematerialnych i prawnych na zasadach przewidzianych dla prac rozwojowych.

Artykuł autorstwa eksperta PKF (Konrad Makowiec) został opublikowany w dzienniku 'Rzeczpospolita' w dniu 8 lipca 2013 r.

We współczesnym biznesie trudno sobie wyobrazić funkcjonowanie bez zaangażowania informatyki, w tym szczególnie bez różnego typu oprogramowania. Towarzyszy ono niemalże wszystkim procesom funkcjonowania przedsiębiorstwa, począwszy od zaopatrzenia przez szeroko rozumianą produkcję czy usługi po sprzedaż, administrację i kontroling. Oprogramowanie, jako przejaw twórczości autorskiej, jest chronione prawem autorskim, dlatego stanowi pozycję wartości niematerialnych i prawnych.

Definicja z ustawy

Zgodnie z przepisami ustawy o rachunkowości (dalej: uor) przez wartości niematerialne i prawne rozumie się nabyte przez jednostkę, zaliczane do aktywów trwałych, prawa majątkowe nadające się do gospodarczego wykorzystania,

o przewidywanym okresie użyteczności dłuższym niż rok. Ustawa wymienia tu

w szczególności:

-

autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje,

-

prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz zdobniczych,

-

know-how,

- nabytą wartość firmy oraz koszty zakończonych prac rozwojowych.

Definicja z ustawy o rachunkowości odpowiada więc typowej i powszechnie obowiązującej formie pozyskiwania oprogramowania, jaką jest nabycie. Może ono mieć charakter nabycia gotowego towaru „z półki” lub bardziej złożony – nabycia łącznie z wdrożeniem i dostosowaniem do specjalnych wymogów klienta.

Coraz częściej zdarzają się jednak sytuacje, w których przedsiębiorcy, wykorzystując własne zasoby, wytwarzają we własnym zakresie oprogramowanie, które potem jest wykorzystywane przy świadczeniu przez nich usług. Powstaje więc wtedy pytanie, czy wydatki ponoszone na ten cel mogą być ujęte w aktywach przedsiębiorstwa, czy może są kosztem okresu, skoro definicja wartości niematerialnych i prawnych odnosi się wyłącznie do nabycia składników wartości niematerialnych i prawnych.

Warunki do spełnienia

W celu prawidłowego rozliczenia oprogramowania wytworzonego we własnym zakresie w księgach można posłużyć się regulacjami dotyczącymi kosztów prac rozwojowych. Mogą one być uznane za wartości niematerialne i prawne, zgodnie z art. 33 ust. 2 uor, jeżeli:

-

produkt lub technologia wytwarzania są ściśle ustalone, a dotyczące ich koszty prac rozwojowych wiarygodnie określone,

-

techniczna przydatność produktu lub technologii została stwierdzona i odpowiednio udokumentowana i na tej podstawie jednostka podjęła decyzję o wytwarzaniu tych produktów lub stosowaniu technologii,

-

koszty prac rozwojowych zostaną pokryte, według przewidywań, przychodami ze sprzedaży tych produktów lub zastosowania technologii.

Istotne jest więc, aby korzyści ze zrealizowanych prac rozwojowych, które mają być aktywowane, były realne oraz możliwe do osiągnięcia, a pokrycie w całości poniesionych wydatków na ten cel – oczekiwane.

Brak jest jednak w ustawie definicji prac rozwojowych oraz szczegółowych informacji na temat momentu aktywowania poniesionych kosztów i ich ewidencjonowania. W związku z tym można wykorzystać zapisy Międzynarodowego Standardu Rachunkowości nr 38 „Wartości niematerialne” (MSR 38). Standard ten wyróżnia dwa rodzaje prac związanych z wartościami niematerialnymi wytworzonymi we własnym zakresie patrz tabela.

Tabela: Prace badawcze a prace rozwojowe

|

pojęcie |

charakterystyka |

uwagi |

|

prace badawcze |

To nowatorskie i zaplanowane poszukiwanie rozwiązań podjęte z zamiarem zdobycia i przyswojenia nowej wiedzy naukowej i technicznej. |

Prace rozwojowe i badawcze powinny być przez jednostkę rozdzielone. W przypadku braku możliwości oddzielenia prac badawczych od rozwojowych traktuje się nakłady poniesione na to przedsięwzięcie, jak gdyby powstały wyłącznie na etapie prac badawczych. Ponadto, aby móc aktywować koszty prac rozwojowych, powinno się udokumentować m.in.:

|

|

prace rozwojowe |

To praktyczne zastosowanie odkryć badawczych lub też osiągnięć innej wiedzy w planowaniu lub projektowaniu produkcji nowych lub znacznie udoskonalonych materiałów, urządzeń, produktów, procesów technologicznych, systemów lub usług, które ma miejsce przed rozpoczęciem produkcji seryjnej lub zastosowaniem. |

MSR zawiera wyłączenia

Międzynarodowy Standard Rachunkowości nr 38 wyklucza literalnie pewnego rodzaju koszty, których poniesienie nie może być aktywowane. Obejmują one:

-

koszty sprzedaży, administracji oraz inne koszty ogólnozakładowe, chyba że można je bezpośrednio przyporządkować do przystosowania składnika aktywów do użytkowania,

-

wyraźnie zidentyfikowane braki wydajności oraz początkowe straty operacyjne poniesione przed osiągnięciem planowanej wydajności, oraz

-

nakłady na szkolenie przygotowujące pracowników do obsługiwania danego składnika aktywów.

Muszą przynosić korzyści ekonomiczne

Zgodnie z podstawową definicją aktywów zawartą w uor i MSR składniki powinny w przyszłości przysparzać jednostce korzyści ekonomicznych. Prace badawcze nie mogą być zatem aktywowane, nie ma bowiem praktycznej możliwości oszacowania przyszłych pożytków z tego tytułu. Dodatkowo art. 33 ust. 2 uor literalnie wyklucza możliwość aktywowania prac badawczych. W związku z tym wydatki ponoszone na etapie prac badawczych powinny być ujmowane w rachunku wyników w momencie, w którym zostały poniesione.

Trudności pojawiają się jednak na etapie prac rozwojowych, czyli – w naszym przypadku – na etapie wytworzenia oprogramowania, po zakończeniu etapu opracowania koncepcji. Koszty ponoszone na ten cel mogą być bowiem aktywowane jako wartość niematerialna i prawna od momentu rozpoznania przydatności oprogramowania, oszacowania potencjalnych przychodów i korzyści, potwierdzenia posiadana środków na jego wytworzenie oraz zamiaru jego realizacji (wymogi formalne) aż do chwili, w której wytworzone aktywo osiągnie poziom pełnej zdatności do gospodarczego wykorzystania.

Podsumowując, koszt wytworzenia wartości niematerialnych przez jednostkę we własnym zakresie jest sumą nakładów poniesionych od dnia opracowania koncepcji (zakończenia prac badawczych) do momentu, w którym po raz pierwszy dany składnik spełnił kryteria użyteczności (był zdatny do używania).

Jak ewidencjonować

W praktyce jednostki stosują różne rozwiązania w zakresie, ewidencjonowania kosztów prac rozwojowych. Jednym z nich jest ujęcie w pozycji czynnych rozliczeń międzyokresowych kosztów, które na moment zakończenia są przeksięgowywane na wartości niematerialne i prawne. Drugim jest ewidencja ponoszonych wydatków w pozycji „Inne wartości niematerialne i prawne”. Ustawodawca w art. 33 ust. 3 ustawy o rachunkowości wskazał również maksymalny czas – 5 lat – dokonywania odpisów kosztów prac rozwojowych.

5 lat - tyle wynosi maksymalny okres dokonywania odpisów od kosztów prac rozwojowych

Zapisy w dokumentacji

Wytwarzając oprogramowanie we własnym zakresie jednostki powinny dokładnie przeanalizować, czy prowadzone przez nie prace nad oprogramowaniem są już pracami rozwojowymi czy może jeszcze pracami badawczymi.

Dodatkowo powinny zawrzeć w swoich dokumentach wewnętrznych, w tym w polityce rachunkowości, zasady kwalifikowania kosztów oraz ich ewidencjonowania. Wymagane jest również stworzenie formalnej i wiarygodnej dokumentacji w zakresie prowadzonych prac związanych z oprogramowaniem wytwarzanym przez jednostki. Powinna ona zawierać analizę technicznej przydatności oprogramowania, oczekiwane przyszłe przychody generowane przez dany składnik oraz dokładne określenie finalnego produktu.

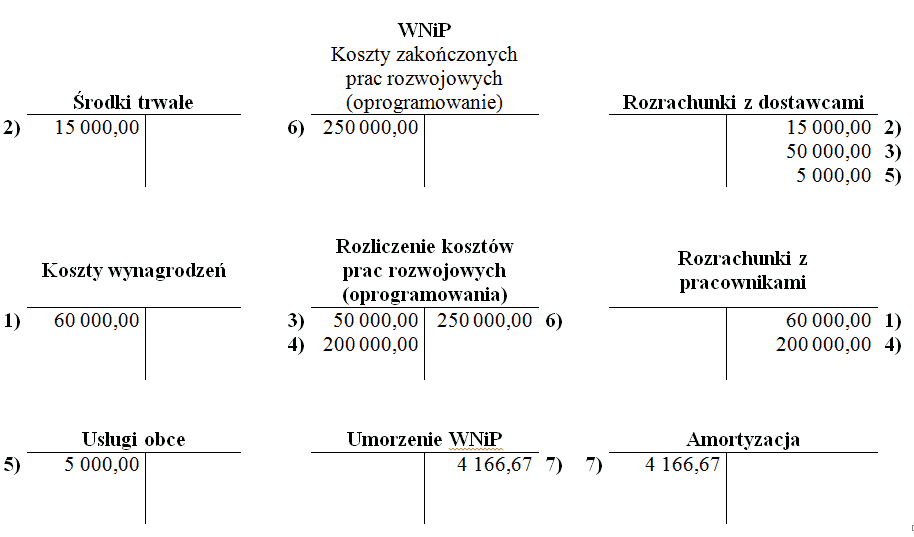

Przykład: Spółka produkcyjno-handlowa X sp. z o.o. postanowiła stworzyć we własnym zakresie oprogramowanie księgowe. Po przeprowadzeniu odpowiednich analiz oraz sporządzeniu formalnej i wiarygodnej dokumentacji wystąpiły następujące zdarzenia:

- poniesiono koszty tworzenia nowego języka programowania na potrzeby projektów – wynagrodzenia działu IT to 60 000 zł. Tworzenie nowego języka oprogramowania zostało uznane przez jednostkę za etap badawczy. Zgodnie z założeniami wyodrębnia ona etapy rozwojowy i badawczy, w związku z czym nakłady te obciążają koszty okresu.

- zakupiono serwer i inny sprzęt niezbędny do prawidłowego działania systemu – łączne wydatki na ten cel to 15 000 zł. Pozycja dotyczy nabycia środka trwałego.

- firma zewnętrzna przygotowała projekt oprogramowania, za co otrzymała wynagrodzenie w kwocie 50 000 zł. Jednostka uznała w dokumentacji, że przygotowanie projektu przez zewnętrzną firmę jest niezbędne do wytworzenia oprogramowania we własnym zakresie.

- poniesiono koszty stworzenia oprogramowania w języku Java –wynagrodzenie

działu IT to 200 000 zł. Poniesione koszty dotyczyły tylko i wyłącznie projektu oprogramowania. - przeprowadzono szkolenia pracowników do obsługi programu za kwotę 5000 zł. Zgodnie z MSR 38 szkolenie nie jest kosztem oprogramowania wytworzonego

we własnym zakresie. - aktywowano koszty wytworzonego oprogramowania w momencie zakończenia prac rozwojowych.

- przyjęto maksymalny okres możliwy do odpisywania oprogramowania – okres ten według ustawy o rachunkowości to 5 lat (tj. 20 proc.).

Ewidencja księgowa

1. Koszty tworzenia nowego języka programowania na potrzeby projektów zakwalifikowane przez jednostkę jako etap badawczy

-

Wn „Koszty wynagrodzeń” 60 000 zł

-

Ma „Rozrachunki z pracownikami” 60 000 zł

2. Zakup sprzętu do prawidłowego działania systemu

-

Wn „Środki trwałe” 15 000 zł

-

Ma „Rozrachunki z dostawcami” 15 000 zł

3. Wynagrodzenie dla firmy zewnętrznej za projekt oprogramowania

-

Wn „Rozliczenie kosztów prac rozwojowych” 50 000 zł

-

Ma „Rozrachunki z dostawcami” 50 000

4. Wynagrodzenia działu IT za stworzenie oprogramowania w języku Java

-

Wn „Rozliczenie kosztów prac rozwojowych” 200 000 zł

-

Ma „Rozrachunki z pracownikami” 200 000 zł

5. Koszty szkolenia pracowników

-

Wn „Usługi obce” 5000 zł

-

Ma „Rozrachunki z dostawcami” 5000 zł

6. Zakończenie prac rozwojowych – aktywowanie kosztów wytworzonego oprogramowania

-

Wn „Wartości niematerialne i prawne” 250 000 zł

-

Ma „Rozliczenie kosztów prac rozwojowych” 250 000 zł

7. Miesięczna amortyzacja oprogramowania: 250 000 zł x 20 proc./12 = 4166,67 zł

-

Wn „Amortyzacja” 4166,67 zł

-

Ma „Umorzenie WNiP” 4166,67 zł.