07.08.2013

EWIDENCJA | Podjęcie decyzji o dochodzeniu zapłaty poprzez sąd wiąże się z koniecznością dokonania określonych księgowań. Ma to na celu zapewnienie prawidłowej prezentacji danych zarówno w bilansie, jak i rachunku zysków i strat.

Artykuł autorstwa eksperta PKF (Joanna Gołębiewska - księgowa) został opublikowany na łamach dziennika 'Rzeczpospolita' w dniu 5 sierpnia 2013 r.

Praktyka skupia się na dwóch obszarach szacowania wartości należności. Pierwszy etap wyceny obejmuje indywidualną weryfikację należności wskazanych w punktach 1, 2 i 3 art. 35b ust. 1 uor, czyli:

- należności od dłużników w stanie likwidacji,

- należności od dłużników w upadłości, oraz

- należności kwestionowanych.

Jednostka aktualizuje wartość tych należności poprzez dokonanie odpisu. Zmniejsza tym samym wartość bilansową takich należności.

Drugi etap wyceny pozostałych należności mieszczących się w punkcie 5 art. 35b ust. 1 uor (należności przeterminowanych bądź nieprzeterminowanych o znacznym stopniu prawdopodobieństwa nieściągalności) odbywa się w drodze szacunku, według stawki określonej w polityce rachunkowości. Może to być 15 proc., 20 proc. Jednostka szacuje stawkę na podstawie kilkuletnich analiz, trendów itp.

Uwaga! Szczególnego traktowania wymagają należności z pkt 4 art. 35b ust. 1 uor (należności stanowiące równowartość kwot podwyższających należności, do których uprzednio dokonano odpisu). Odpis aktualizujący wartość odsetek zawsze będzie dokonywany na 100 proc. ich wartości, niezależnie od tego, czy na należność główną utworzony był odpis np. 50-procentowy, ponieważ tak oszacowano prawdopodobieństwo spłaty.

Rola polityki rachunkowości

Podsumowując, bardzo istotne jest to, aby jednostki miały precyzyjnie opisane w polityce rachunkowości kryteria tworzenia odpisów aktualizujących. Informacja taka umożliwi zdecydowanie szybsze i sprawniejsze pogrupowanie typów należności i dokonanie ich wyceny, tak aby wartości w bilansie prezentowały jak najbardziej rzetelną informację dla kadry menedżerskiej.

Przykład: NA PODSTAWIE UGODY

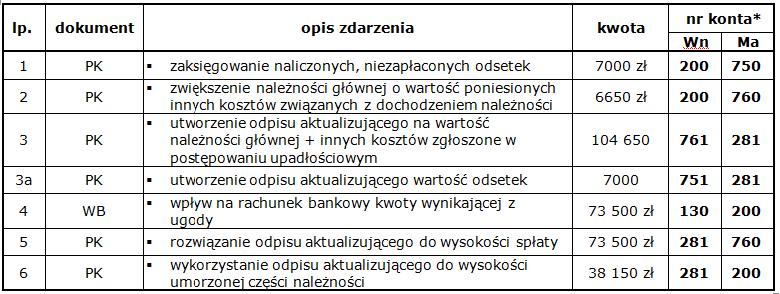

W księgach rachunkowych spółki „Rewident” (wierzyciel) widnieje należność od kontrahenta postawionego w stan upadłości z możliwością zawarcia układu i dokonania restrukturyzacji zadłużenia. Wierzyciel otrzymał pismo od syndyka, które wskazuje na możliwość zgłoszenia wierzytelności w tym postępowaniu. Zatem wierzyciel dokonuje zgłoszenia:

- należności głównej: 98 000 zł,

- odsetek: 7000 zł,

- poniesionych innych kosztów związanych z dochodzeniem należności: 6650 zł.

Po zgłoszeniu wartości niezapłaconych należności, wierzyciel i dłużnik zawarli ugodę. Strony ustaliły, że:

- wierzyciel otrzyma od dłużnika 75 proc. wartości należności głównej: 73 500 zł,

- 25 proc. wartości należności głównej zostanie umorzona przez wierzyciela: 24 500 zł,

- wartość odsetek podlega umorzeniu ze strony wierzyciela: 7000 zł,

- wierzyciel zrezygnuje również z innych kosztów związanych z dochodzeniem wierzytelności: 6650 zł.

Operacje gospodarcze:

[Kliknij w tabelę by ją powiększyć]

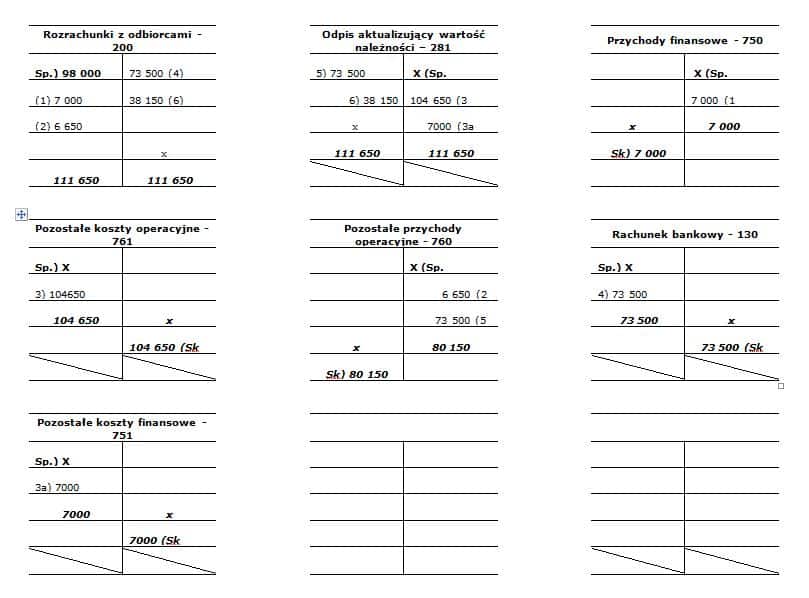

* Legenda do nazw numerów kont:

|

200 |

- Rozrachunki z odbiorcami |

|

202 |

- Rozrachunki z dostawcami |

|

250 |

- Należności dochodzone na drodze sądowej |

|

283 |

- Odpisy aktualizujące należności sądowe |

|

281 |

- Odpisy aktualizujące należności od odbiorców |

|

700 |

- Przychody ze sprzedaży towarów i usług |

|

760 |

- Pozostałe przychody operacyjne |

|

761 |

- Pozostałe koszty operacyjne |

|

750 |

- Przychody finansowe |

|

751 |

- Koszty finansowe |

|

221 |

- VAT należny |

|

130 |

- Rachunek bankowy |

Sporne i bezsporne

Dłużnicy bardzo często celowo uchylają się od zapłat należnych kwot wierzycielom. Czasem są to sytuacje, kiedy kontrahent może mieć problemy z płynnością, albo brak zapłaty wynika z indywidualnych negatywnych relacji pomiędzy stronami. Usługa została wykonana lub towary dostarczone, dostawca nie otrzymał zapłaty w terminie określonym na fakturze, bądź w umowie, więc dłużnik zobowiązany jest do uiszczenia odpowiedniej kwoty. Takie sytuacje mieszczą się w kategorii należności bezspornych.

Druga sytuacja, w której wierzyciel nie otrzymuje zapłaty od swojego dłużnika jest taka, kiedy ten drugi przykładowo kwestionuje wykonanie usługi na jego rzecz. Taki przypadek cechuje należności sporne.

Niezależnie od tego, czy firma ma należność sporną, czy bezsporną, jako wierzyciel musi podjąć działania, żeby mimo wszystko odzyskać należną kwotę. Co wtedy może zrobić?

Jednym z rozwiązań wspomagających proces dochodzenia należnych kwot jest złożenie pozwu do sądu. Należy pamiętać, że wkroczenie na drogę postępowania sądowego daje możliwość przerwania biegu przedawnienia prawa do roszczenia czy też uzyskania prawa do wykonania egzekucji. Warto mieć tego świadomość, patrząc z punktu widzenia korzyści ekonomicznych wierzyciela.

Podjęcie przez wierzyciela decyzji o dochodzeniu należności poprzez sąd wiąże się z koniecznością dokonania określonych księgowań, w celu zapewnienia prawidłowej ewidencji i prezentacji danych zarówno w bilansie, jak i rachunku zysków i strat.

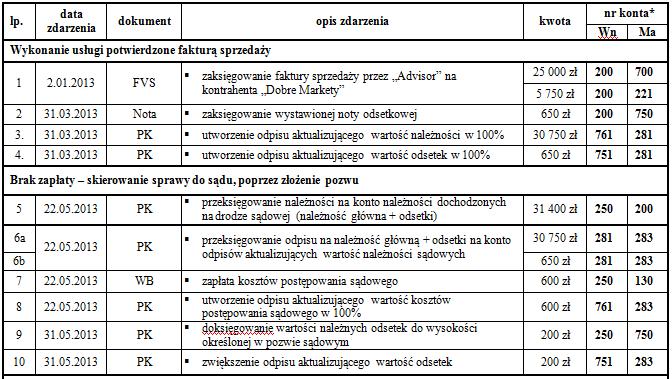

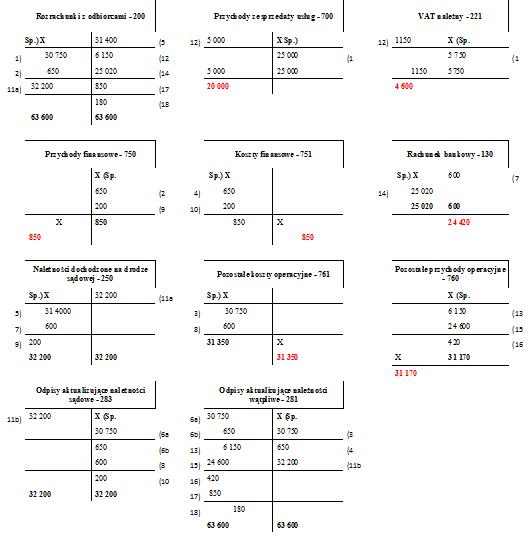

Przykład: Dochodzenie należności z udziałem sądu

Kancelaria doradztwa podatkowego „Advisor” sp. z o.o. (wierzyciel) 2 stycznia 2013 r. wystawiła fakturę z terminem płatności 21 dni, dokumentującą wykonanie usługi doradztwa podatkowego w zakresie tematyki cen transferowych na rzecz kontrahenta „DobreMarkety” sp. z o.o. (dłużnik) na kwotę 30 750 zł brutto (w tym VAT 23 proc. 5750 zł).

Pomimo kilkakrotnie wysyłanych wezwań do zapłaty do 31 marca 2013 r. dłużnik nie dokonał płatności w terminie określonym na fakturze (23 stycznia 2013 r.). W związku z tym wierzyciel postanowił naliczyć odsetki za zwłokę na dzień 31 marca 2013 r., o czym poinformował dłużnika wysyłając stosowne dokumenty.

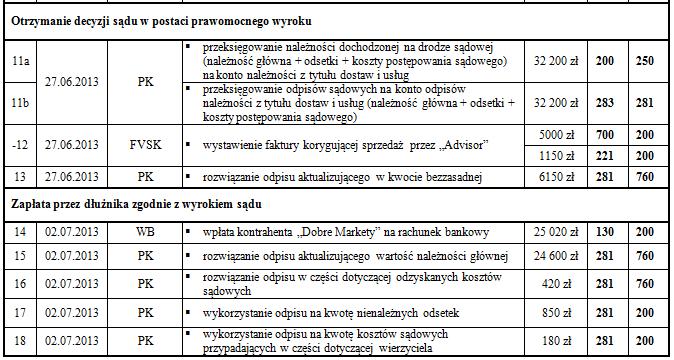

W wyniku dalszego braku zapłaty wierzyciel postanowił skierować sprawę do sądu. 22 maja 2013 r. złożył pozew, w którym podał wartość główną roszczenia w wysokości 30 750 zł i wartość odsetek na kwotę 850 zł. Wszystkie koszty postępowania sądowego zapłacone przez wierzyciela do dnia wyroku wyniosły 600 zł. 27 czerwca 2013 r. wierzyciel otrzymał prawomocny wyrok sądu, w którym stwierdzono, że:

- kwota głównego roszczenia jest zasadna w wysokości 20 000 zł netto, co stanowi 24 600 zł brutto,

- pozostała część należności głównej w wysokości 5000 zł netto (6150 zł brutto) jest bezzasadna z przyczyn leżących po stronie wierzyciela, wynikających z nierzetelnego wykonania usługi,

- odsetki za nieterminową zapłatę są niezasadne w całości,

- koszty postępowania sądowego strony dzielą według proporcji: 30 proc. wierzyciel, 70 proc. dłużnik tj.:

- 180 zł – wierzyciel,

- 420 zł – dłużnik.

Wierzyciel, po otrzymaniu prawomocnego wyroku sądu, 27 czerwca 2013 r. wystawił fakturę korygującą sprzedaż, a dłużnik tego samego dnia potwierdził jej otrzymanie drogą elektroniczną. 2 lipca 2013 r. wierzyciel otrzymał wpłatę na rachunek bankowy w wysokości obejmującej uznaną przez sąd należność główną, a także 70 proc. kosztów postępowania sądowego.

Operacje gospodarcze:

* Legenda do nazw numerów kont – patrz poprzedni przykład.