30.10.2013

PROCEDURY | Korekty wynikające z zastosowania nowych zasad do danych porównawczych ujmuje się w ciężar kapitału (funduszu) własnego jako zysk/strata z lat ubiegłych.

Artykuł autorstwa eksperta PKF (Katarzyna Pośnik) został opublikowany w dzienniku 'Rzeczpospolita' w dniu 28 października 2013 r. Jego kontynuacja ukazała się w wydaniu z dnia 4 listopada 2013 r.

Sprawozdanie finansowe jest dla szerokiego grona użytkowników podstawowym źródłem informacji o prowadzonej przez daną jednostkę działalności i jej rezultatach. Poczynając od inwestorów, a na pracownikach kończąc, użytkownicy oczekują, że informacja zawarta w sprawozdaniu jednostki będzie posiadała określone cechy jakościowe gwarantujące jego użyteczność. Jedną z takich cech jest porównywalność, czyli zapewnienie, że sprawozdania finansowe na przestrzeni lat są przygotowywane według tych samych reguł. A to umożliwi użytkownikom porównanie danych w czasie oraz i możliwość porównania danej jednostki do innej. Zazwyczaj dane sprawozdawcze i dane porównawcze, wynikające z zatwierdzonego sprawozdania finansowego za poprzedni rok obrotowy, wykazane w rocznym sprawozdaniu finansowym za bieżący rok obrotowy, są porównywalne. Bywa jednak, że porównywalność danych jest zakłócona zdarzeniami, które szerzej będziemy omawiać poniżej, a które należy odpowiednio zaewidencjonować i ująć w sprawozdaniu, aby doprowadzić wyniki do porównywalności.

NA KTÓRE ZDARZENIA ZWROCIĆ UWAGĘ

Każde zdarzenie polegające na:

- zmianie polityki rachunkowości,

- zidentyfikowaniu błędu w latach poprzednich,

- zmianie wartości szacunkowych,

- powzięciu informacji o istotnych zdarzeniach po dniu bilansu,

wymaga odpowiedniego zidentyfikowania i ujęcia w księgach oraz/lub ujawnienia w sprawozdaniu finansowym.

- Ustawa o rachunkowości (dalej: uor), poprzez zdefiniowanie i wymaganie od podmiotów stosowania zasady ciągłości, gwarantuje porównywalność sprawozdań finansowych. Przyjęte w polityce rachunkowości zasady grupowania operacji gospodarczych, wyceny aktywów i pasywów, ustalania wyniku finansowego oraz sporządzania sprawozdań finansowych mają być stosowane w sposób ciągły. Konieczność stosowania tych samych rozwiązań w sposób ciągły nie oznacza jednak, że raz przyjęte zasady nie mogą być w żaden sposób zmodyfikowane. Mogą się również pojawić inne zdarzenia powodujące zakłócenie porównywalności.

- Ustawa o rachunkowości reguluje kwestię ujęcia w księgach powyższych zdarzeń w ograniczonym zakresie. Dlatego też w lipcu 2012 r. został uchwalony Krajowy Standard Rachunkowości nr 7 „Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja” (dalej: KSR7), który w sposób szczegółowy określa postępowanie w danych okolicznościach.

Pomocny KSR

- Jednym z zagadnień poruszanych przez KSR7 jest ujmowanie oraz prezentacja w sprawozdaniu finansowym skutków zmiany zasad przyjętych w polityce rachunkowości jednostki. Zgodnie z definicją prezentowaną w KSR7, zmianą przyjętych zasad jest wynikająca z przepisów lub inicjatywy jednostki decyzja o zmianie dotychczas stosowanych zasad na inne rozwiązania dopuszczone ustawą, w tym także określone w MSR, zapewniające wymaganą jakość sprawozdań finansowych.

TABELA: CHARAKTER ZMIAN POLITYKI RACHUNKOWOŚCI

|

Zmiany polityki rachunkowości mogą być: |

|

|

Obligatoryjne |

Fakultatywne |

|

1. Obowiązek taki wynika ze zmiany przepisów w terminach przewidzianych tymi przepisami np.: - uchwalenie Rozporządzenia Ministra Finansów dotyczącego wyceny instrumentów finansowych zgodnie z którym niektóre jednostki musiały zmienić stosowane do tej pory zasady wyceny swoich aktywów i zobowiązań finansowych. |

1. Zmiana zasad dotychczasowych na inne wg których sytuacja finansowa i majątkowa jednostki jest jaśniej przedstawiona 2. Utrata prawa do stosowania uproszczeń przewidzianych Ustawą, w terminach przewidzianych ustawą np.: |

|

- zmiana skali działalności z małego na duży podmiot skutkuje koniecznością przygotowywania rozszerzonego sprawozdania finansowego, ujmowania leasingu finansowego zgodnie z Ustawą o rachunkowości czy kalkulacji rezerwy i aktywa z tytułu odroczonego podatku. |

3. Decyzja o zastosowaniu bądź rezygnacja ze stosowania MSR – zgodnie z Ustawą o rachunkowości pewne jednostki są zobowiązane do stosowania MSRów a dla innych jest to zmiana fakultatywna. |

Do zmian polityki rachunkowości – zgodnie z podejściem prezentowanym

w KSR7 – nie zalicza się:

- przyjęcia w stosunku do nowych zdarzeń, które nie występowały do tej pory, zasad różnych od dotychczas stosowanych, np.: podjęcie decyzji o amortyzowaniu nowo nabytej maszyny za pomocą innej metody niż stosowana dotychczas do podobnych obiektów,

- przyjęcie w stosunku do występujących już zdarzeń, ale które były dotychczas nieistotne, nowych zasad w momencie zwiększenia ich skali, tak aby można je było uznać za istotne, np. wycena długoterminowej usługi proporcjonalnie do stopnia jej zaawansowania zamiast metodą „zerowego zysku”,

- zmiany wysokości wartości szacunkowych, np. zmiana stawek amortyzacyjnych na skutek ich weryfikacji.

- W przypadku obligatoryjnych zmian w polityce rachunkowości ujmujemy je w sprawozdaniu finansowym w sposób i w terminach zgodnych z przepisami przejściowymi, jeśli zostały wydane. Natomiast w przypadku zmian fakultatywnych bądź braku przepisów regulujących zagadnienie ujmujemy je w sprawozdaniu finansowym zgodnie z ustawą o rachunkowości oraz wytycznymi zawartymi w KSR7.

Konieczne zapisy

W każdym przypadku zmiany zasad rachunkowości jednostka powinna wprowadzić stosowne zapisy do dokumentacji opisującej przyjęte przez nią zasady, o której mowa w art. 10 ust. 1 ustawy o rachunkowości. Zmian zasad (polityki) rachunkowości dokonuje kierownik jednostki w formie pisemnej. Na nim ciąży bowiem odpowiedzialność za opracowanie i aktualizację dokumentacji opisującej przyjęte zasady rachunkowości. Zmiany polityki rachunkowości wprowadza się uchwałą zarządu w przypadku spółek kapitałowych, uchwałą wspólników w spółkach osobowych lub zarządzeniem właściciela w firmie osoby fizycznej.

Także z mocą wsteczną

Jak wynika z art. 8 ust. 2 uor, zmiany zasad (polityki) rachunkowości wchodzą w życie zawsze od pierwszego dnia roku obrotowego, przy czym mogą one w ramach roku następować także z mocą wsteczną. Decyzja o zmianie zasad rachunkowości może zostać podjęta w dowolnym momencie, jednak jej skutki należy odnieść do całego roku obrotowego.

Podejście retrospektywne

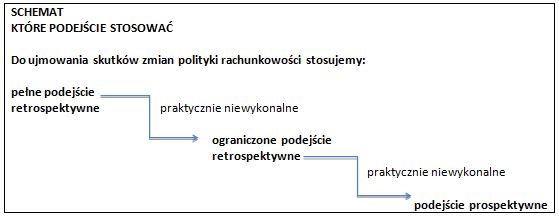

KSR7 zaleca jako metodę ujmowania skutków zmian stosowanych zasad pełne podejście retrospektywne. Oznacza to, że nowe zasady powinniśmy zastosować do przeszłych zdarzeń, transakcji i warunków tak, jakby były stosowane od zawsze. Oznacza to w praktyce przygotowanie bieżących sprawozdań finansowych według zmienionych zasad, weryfikację i wprowadzenie korekt do danych porównawczych prezentowanych w sprawozdaniu finansowym.

Uwaga! Korekty wynikające z zastosowania nowych zasad do danych porównawczych ujmuje się w ciężar kapitału (funduszu) własnego jako zysk/strata

z lat ubiegłych.

Dodatkowo w informacji dodatkowej zamieszcza się informacje o rodzaju zmian wprowadzonych do polityki rachunkowości, przyczynach zmian oraz wpływie na wynik finansowy korekt związanych ze zmianami.

GDZIE WSKAZAĆ INFORMACJE

Ważne: Skutki zmiany polityki rachunkowości wykazujemy:

- w sprawozdaniu finansowym,

- w informacji dodatkowej do sprawozdania finansowego – rodzaj i przyczyna dokonania zmiany oraz wpływ liczbowy na wynik finansowy,

- oraz przekształcamy dane porównawcze.

Praktyczne problemy

W praktyce jednostki mogą mieć poważne problemy przy przekształcaniu danych porównawczych z zastosowaniem pełnego podejścia retrospektywnego. W takim przypadku, kiedy zastosowanie pełnego podejścia retrospektywnego jest „praktycznie niewykonalne”, KSR7 zaleca zastosowanie ograniczonego podejścia retrospektywnego, czyli skalkulowania i ujęcia w księgach i w sprawozdaniu skutków zmiany zasad rachunkowości od możliwie najwcześniejszego roku obrotowego.

Zgodnie z definicją zamieszczoną w standardzie „praktycznie niewykonalne” oznacza sytuację, w której jednostka nie może zastosować podejścia pełnego lub ograniczonego retrospektywnego, mimo podjęcia racjonalnych wysiłków i czynności, aby to uczynić. Ma to miejsce w szczególności, gdy:

- skutek retrospektywnego podejścia nie jest możliwy do ustalenia,

- wymaga to przyjęcia założeń co do intencji kierownika jednostki w minionym okresie,

- wymaga to przeprowadzenia istotnych szacunków, a nie jest możliwe obiektywne wyodrębnienie z posiadanych danych informacji na ten temat,

- wymagałoby to poniesienia kosztów niewspółmiernych do korzyści,

- nie jest możliwe ustalenie wpływu zmienionych zasad polityki na informacje zawarte w sprawozdaniach dotyczących poszczególnych lat,

- nie jest możliwe ustalenie na początek roku obrotowego łącznego wpływu zmienionych zasad polityki na informacje zawarte w sprawozdaniach za wszystkie poprzednie lata.

W przypadku, kiedy oba podejścia retrospektywne są praktycznie niewykonalne, KSR7 pozwala zastosować podejście prospektywne, czyli zastosować zmienione zasady rachunkowości od pierwszego dnia roku obrotowego, w którym ta zmiana miała miejsce. W przypadku podejścia prospektywnego nie przekształca się danych porównawczych.

W przypadku, kiedy oba podejścia retrospektywne są praktycznie niewykonalne, KSR 7 pozwala zastosować podejście prospektywne czyli zastosować zmienione zasady rachunkowości od pierwszego dnia roku obrotowego, w którym ta zmiana miała miejsce. W przypadku podejścia prospektywnego nie przekształca się danych porównawczych.

PRZYKŁAD: Prezentacja w sprawozdaniu finansowym danych sprawozdawczych oraz przekształconych danych porównawczych może przybrać następujące postaci:

|

Dane sprawozdawcze za rok obrotowy |

Dane za poprzedni rok obrotowy |

|

|

Retrospektywnie przekształcone dane porównawcze |

Dane porównawcze |

|

|

1 |

2 |

3 |

Lub

|

Dane za poprzedni rok obrotowy |

Dane sprawozdawcze za rok obrotowy |

|

|

Dane porównawcze |

Retrospektywnie przekształcone dane porównawcze |

|

|

1 |

2 |

3 |

Lub jedna z powyższych wersji z dodatkową kolumną „korekta”

|

Dane za poprzedni rok obrotowy |

Dane sprawozdawcze za rok obrotowy |

||

|

Dane porównawcze |

Korekta |

Retrospektywnie przekształcone dane porównawcze |

|

|

1 |

2 |

3 |

4 |

Zgodnie z KRS 7 w sytuacjach kiedy liczba danych doprowadzanych do porównywalności jest nieznaczna można zastosować również następujący sposób prezentacji:

|

Dane za poprzedni rok obrotowy |

Dane sprawozdawcze za rok obrotowy |

|

1. dane wynikające z zatwierdzonego sprawozdania dane doprowadzone do porównywalności |

2. dane bieżące |

Przykład: INNA METODY AMORTYZACJI

- Firma zakupiła w 2011 roku maszynę produkcyjną i zgodnie z polityką rachunkowości rozpoczęła jej amortyzację, stosując metodę liniową. W 2012 roku zarząd doszedł do wniosku, że stosowana liniowa metoda amortyzacji nie oddaje rzetelnie zużywania się parku maszynowego, i podjął decyzję o zmianie polityki rachunkowości w zakresie metod amortyzacji maszyn produkcyjnych. Zmiana weszła w życie 1 stycznia 2012 roku. Dział finansów obliczył, że na skutek zmiany polityki rachunkowości wyniki lat ubiegłych zmienią się o 200 000 zł – poprzez dodatkowy koszt amortyzacji (zastosowano pełne podejście retrospektywne). Wprowadzono następujący zapis do ksiąg:

|

Lp. |

Opis operacji |

Konto Wn |

Konto Ma |

Kwota |

|

1 |

Korekta związana ze zmianą polityki rachunkowości |

Amortyzacja |

Umorzenie środków trwałych |

200 000 zł |

|

2 |

Korekta związana ze zmianą polityki rachunkowości |

Koszt własny sprzedaży

|

Zysk / strata z lat ubiegłych |

200 000 zł |

Ujęcie w sprawozdaniu finansowym za 2012 rok:

|

Wyszczególnienie |

Dane za poprzedni rok obrotowy |

Dane sprawozdawcze za rok obrotowy |

||

|

Dane porównawcze |

Korekta |

Retrospektywnie przekształcone dane porównawcze |

||

|

Zysk / strata z lat ubiegłych |

300 000 |

-200 000 |

100 000 |

0,00 |