Czy zmiana stałych cen ewidencyjnych to zmiana polityki rachunkowości?

13.08.2014

RACHUNKOWOŚĆ | Pojęcie „cena ewidencyjna” oznacza cenę składnika majątku, jaki przedsiębiorstwo nabyło lub samodzielnie wytworzyło. Stała cena ewidencyjna, przyjęta do wartościowej ewidencji zapasów, w zależności od rodzaju majątku może być ustalona na poziomie np. przeciętnej ceny nabycia (dla materiałów), planowanego kosztu wytworzenia (dla produktów), przewidywalnej ceny sprzedaży netto lub brutto (dla towarów). Stałe ceny ewidencyjne ustala się zwykle na poziomie planowanych cen lub na poziomie cen, które występują najczęściej w danym okresie.

Artykuł eksperta PKF (Patryk Jacak, asystent ds. projektów audytorskich w PKF) ukazał się dnia 11 sierpnia 2014 r. w dzienniku "Rzeczpospolita".

Cena ewidencyjna

Pojęcie cena ewidencyjna oznacza cenę składnika majątku, jaki przedsiębiorstwo nabyło lub samodzielnie wytworzyło. Stała cena ewidencyjna, przyjęta do wartościowej ewidencji zapasów, w zależności od rodzaju majątku może być ustalona na poziomie np. przeciętnej ceny nabycia (dla materiałów), planowanego kosztu wytworzenia (dla produktów), przewidywalnej ceny sprzedaży netto lub brutto (dla towarów). Stałe ceny ewidencyjne ustala się zwykle na poziomie planowanych cen lub na poziomie cen, które występują najczęściej w danym okresie.

Art. 32 ust. 2 ustawy o rachunkowości przedstawia jedną z możliwości wyceny składników majątkowych w ciągu roku:

Składniki rzeczowych aktywów obrotowych mogą być na dzień nabycia lub wytworzenia ujmowane w księgach rachunkowych w cenach przyjętych do ewidencji, z uwzględnieniem różnic między tymi cenami a rzeczywistymi cenami ich nabycia albo zakupu, albo kosztami wytworzenia. Na dzień bilansowy wartość składników rzeczowych aktywów obrotowych, wyrażoną w cenach ewidencyjnych, doprowadza się do poziomu określonego w ust. 1 lub w art. 28 ust. 1 pkt 6. („rzeczowe składniki aktywów obrotowych - według cen nabycia lub kosztów wytworzenia nie wyższych od cen ich sprzedaży netto na dzień bilansowy”).

Stosując ceny ewidencyjne ustala się dodatkowo odchylenia od cen ewidencyjnych, wykazywane po stronie Wn lub Ma na koncie "odchylenia od cen ewidencyjnych". Na dzień bilansowy wartość aktywów, wyrażoną w cenach ewidencyjnych, doprowadza się do poziomu kosztów wytworzenia nie wyższych od cen ich sprzedaży netto na dzień bilansowy. Reasumując ustawodawca dopuszcza wycenę majątku zgodnie z zasadą ostrożności zarówno w cenach nabycia, koszcie wytworzenia lub w stałych cenach ewidencyjnych. Wyboru metody dokonuje podmiot i definiuje ją w przyjętej polityce rachunkowości w formie pisemnej zgodnie z art. 10 ust. 2 ustawy o rachunkowości.

Polityka rachunkowości jednostki

Swoboda wyboru rozwiązań w zakresie metod wyceny składników rzeczowych aktywów obrotowych nie daje jednak dowolności w ilości zmian polityki rachunkowości jednostki. Mówi o tym zasada ciągłości, opisana w art. 5 ust 1 ustawy o rachunkowości. Precyzuje, że wdrożoną politykę rachunkowości należy stosować w sposób ciągły w ciągu roku obrotowego dla poniższych zdarzeń:

- wyceny aktywów i pasywów,

- niezmiennego grupowania operacji gospodarczych,

- dokonywania odpisów amortyzacyjnych lub umorzeniowych,

- sporządzania sprawozdania w sposób porównywalny z kolejnymi okresami obrotowymi,

- ustalania wyniku finansowego.

Co więcej, zasada ciągłości wskazuje również, że stan aktywów i pasywów na dzień bilansowy (bilans zamknięcia) musi być zgodny z ich stanem na otwarciu ksiąg rachunkowych (bilans otwarcia) kolejnego roku obrotowego.

Zmian w polityce rachunkowości można dokonać, lecz wiąże się to z następującymi konsekwencjami (art. 8 ust. 2):

- określenia zmian w informacji dodatkowej i wpływu tych zmian na sprawozdanie finansowe,

- wyszczególnienie przyczyn modyfikacji zasad rachunkowości.

Ustawa w wyszczególnionym artykule informuje również, że niezależnie od podjęcia decyzji o zmianach w polityce rachunkowości, obowiązują one od pierwszego dnia roku obrotowego, aby zapewnić rzetelność i jasność przedstawienia sytuacji finansowej danej jednostki. Innymi słowy oznacza to, że skutki zmiany w polityce dokonanej np. w październiku muszą się odnieść do całego roku obrotowego.

W wyniku powyższej analizy przepisów odnoszących się do cen ewidencyjnych oraz polityki rachunkowości można stwierdzić, że podmiot może zmienić w trakcie roku obrotowego wielkość stałych cen ewidencyjnych bez konsekwencji zmiany (aktualizacji) polityki rachunkowości jednostki. Korzystanie przez jednostkę ze stałych cen ewidencyjnych jest uproszczeniem ewidencji rzeczowych aktywów obrotowych w systemie księgowym. Zmiana cen ewidencyjnych nie powoduje zatem zmiany wyceny na dzień bilansowy, ponieważ zgodnie z omawianym wcześniej art. 32 ust. 2 wartość składników wyrażoną w cenach ewidencyjnych doprowadza się do poziomu cen nabycia, zakupu lub kosztu wytworzenia, z uwagą, że wartości te nie mogą być wyższe od cen sprzedaży netto. Nie zmienia się zatem sposób wyceny.

W praktyce nie stosuje się długo cen ewidencyjnych ustalonych na długi okres czasu, ponieważ może to skutkować znacznym wzrostem odchyleń cen ewidencyjnych od ich cen rynkowych. Zmiany dokonywane są najczęściej raz lub dwa w roku obrotowym. Wysokie odchylenia utrudniają porównanie cen ewidencyjnych z cenami sprzedaży netto, co wyklucza opisywaną wyżej zasadę ostrożności. W przypadku wystąpienia znacznych różnic pomiędzy ceną ewidencyjną, a ceną rzeczywistą ( np., gdy wzrosną ceny surowców i energii) należy skorygować cenę ewidencyjną (zwiększyć ją lub obniżyć) również podczas roku obrotowego. Niedokonanie zmian może prowadzić do zniekształcenia kosztów produkcji oraz wartości zapasów.

Zmiana cen ewidencyjnych powoduje zmiany zapisów tylko tych aktywów, które znajdują się na stanie ewidencji magazynowej, jako zapasy. Zmiany te nie dotyczą wyrobów, które zostały już rozchodowane w związku ze sprzedażą i zaliczone w koszty po obowiązujących do tej pory cenach z uwzględnieniem odchyleń od tych cen. Koszt sprzedanych już zapasów zawsze będzie odwzorowywać wartość sprzedanych aktywów po koszcie ich wytworzenia.

Wzrost lub obniżenie cen ewidencyjnych zapasów skutkuje wzrostem lub spadkiem wartości stanu zapasów tych wyrobów, ujętych na przykładowym koncie 31 "Materiały", 33 "Towary" lub 60 „wyroby gotowe”. Jednocześnie kwota przyrostu lub spadku wartości zapasów będzie odzwierciedlona na koncie „odchylenia od cen ewidencyjnych”. Przykładową zmianę cen ewidencyjnych wyrobów gotowych (wzrost cen) zaprezentowano poniżej:

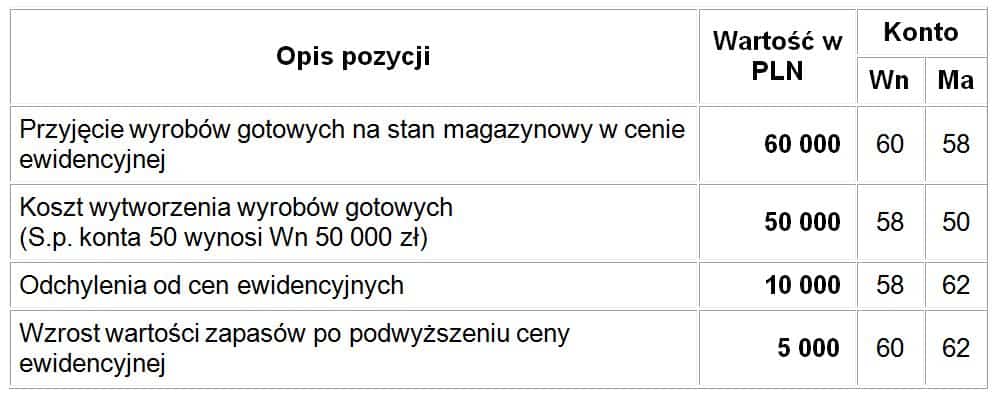

Przykład nr 1.

I. Zdarzenia gospodarcze:

- Spółka przyjęła do magazynu z produkcji 5 000 szt. wyrobów, gdzie:

- koszt wytworzenia wyniósł 10 zł/szt., czyli 10 zł × 5 000 szt. = 50 000 zł,

- cena ewidencyjna wynosi 12 zł/szt., czyli 12 zł × 5 000 szt. = 60 000 zł,

- odchylenia od cen ewidencyjnych: (12 zł/szt. - 10 zł/szt.) = 2 zł, gdzie 2 zł × 5 000 szt. = 10 000 zł.

- Kierownictwo spółki podjęło decyzję o podniesieniu ceny ewidencyjnej zgodnie z prognozą dotyczącą zwiększenia się kosztów wytworzenia wyrobów. Cena ewidencyjna wzrosła z 12 zł/szt. do 13 zł/szt. Wartość ewidencyjna zapasów wzrosła następująco: (13 zł/szt. - 12 zł/szt.) × 5 000 szt. = 5 000 zł.

- Sprzedaż powyżej opisanych wyrobów gotowych nastąpiła po zmianie (podwyższeniu) ceny ewidencyjnej.

II. Przykładowe ujęcie w księgach

Źródło: opracowanie własne na podstawie „Zeszyty Metodyczne Rachunkowości nr 17 (305)”, Gofin, z dnia 1.09.2011

Konto 60 – produkty gotowe i półprodukty, 58 – rozliczenie kosztów działalności, 62 – odchylenia od cen ewidencyjnych wyrobów gotowych, 50 – koszty działalności podstawowej – produkcyjnej

Odchylenia od cen ewidencyjnych korygują wartość zapasów produktów do poziomu wartości według kosztów wytworzenia, lecz nie wyższych od ich cen sprzedaży netto na dzień bilansowy. Gdy jest inaczej, jednostka jest zobowiązana do dokonania w ciężar pozostałych kosztów operacyjnych odpisu aktualizującego. Opisaną sytuacje prezentuje poniższy przykład nr. 2.

Przykład nr 2.

Wartość wyrobów gotowych na dzień bilansowy, według cen ewidencyjnych wynosi: 100 000 zł (saldo Wn konta 60 "Produkty gotowe i półprodukty").

Odchylenia od cen ewidencyjnych wynoszą: 15 000 zł (Ma konta 62-1 "Odchylenia od cen ewidencyjnych").

Cena sprzedaży netto wyrobów gotowych stanowiących zapasy wynosi 82 000 zł

Koszt wytworzenia wyrobów gotowych przewyższa wartość tych wyrobów w cenie sprzedaży netto na dzień bilansowy o 3 000 zł, ponieważ koszt wytworzenia wynosi 85 000 zł (wartość wyrobów gotowych w cenie ewidencyjnej – odchylenia od cen ewidencyjnych).

W takim przypadku jednostka musi dokonać odpisu aktualizującego w wysokości: 3 000 zł. Odpis aktualizujący należy zaksięgować na pozostałe koszty operacyjne oraz a odchylenia z tyt. aktualizacji wartości zapasów w następujący sposób:

- Wn konto 76 "Pozostałe koszty operacyjne", Ma konto 62-2 "Odchylenia z tytułu aktualizacji wartości zapasów produktów".

Ostatecznie wartość wykazywana przez jednostkę w bilansie, w pozycji zapasów „wyroby gotowe” będzie wynosić:

- 100 000 zł – 15 000 zł – 3 000 zł = 82 000 zł (saldo Wn konta 60 minus saldo Ma konta 62-1 minus saldo Ma konta 62-2).

Wnioski dla jednostki

Podsumowując, zmiana cen ewidencyjnych w ciągu roku obrotowego nie powoduje zmiany polityki rachunkowości, ponieważ przyjęta przez jednostkę metoda wyceny rzeczowych aktywów obrotowych nie ulega zmianie a jedynie weryfikacji w ciągu roku obrotowego.

Jeżeli natomiast nastąpi zmiana sposobu wyceny to według ustawy o rachunkowości (art. 8 ust. 2.) zmiana polityki rachunkowości nastąpi „ze skutkiem od pierwszego dnia roku obrotowego, bez względu na datę podjęcia decyzji”. Przykładowo jednostka z pewnych przyczyn postanawia zmienić wycenę towarów w cenach nabycia na wycenę w cenach zakupu z dniem 01.01.2014 r. W bilansie na dzień 31.12.2014 r., jednostka wyceni towary po cenach zakupu, jednocześnie na dzień 31.12.2013 r. przedstawi dane porównawcze z wcześniejszą wyceną po cenie nabycia oraz dodatkowo prezentując dane po przekształceniu w cenie zakupu, tak aby dane były porównywalne.