24.09.2014

![]()

Wcześniejsza wypłata na poczet przewidywanej dywidendy ma umożliwić wspólnikom i akcjonariuszom dostęp do dodatniego wyniku wypracowanego w trakcie roku, a także być zachętą dla potencjalnych nowych akcjonariuszy.

|

Artykuł autorstwa eksperta PKF (Adam Gniewecki - Koordynator w Departamencie Projektów Audytorskich), został opublikowany 15 września 2014 r. na łamach dziennika "Rzeczpospolita". |

Spółki kapitałowe wynagradzają swoich akcjonariuszy przeważnie raz do roku, podejmując uchwały o podziale wypracowanego zysku na zwyczajnych zgromadzeniach zatwierdzających roczne sprawozdanie finansowe.

Szczególnym sposobem realizacji prawa do partycypacji w zysku jest wypłata zaliczki na poczet ewentualnej przyszłej dywidendy, za rok obrotowy, który jeszcze nie dobiegł końca. Zagadnienie to zostało uregulowane w kodeksie spółek handlowych (k.s.h.).

Wypłata tylko po spełnieniu warunków

W przypadku spółki z o.o., w myśl art. 194k.s.h., umowa spółki może nadawać zarządowi specjalne upoważnienie do wypłaty udziałowcom zaliczki na poczet przewidywanej dywidendy za rok obrotowy, jeśli spółka ta posiada wystarczające środki finansowe na ten cel. Artykuł 195 § 1 k.s.h. doprecyzowuje, że zaliczkowa forma wypłaty dywidendy może mieć miejsce jedynie w przypadku, gdy zatwierdzone sprawozdanie finansowe za poprzedni rok obrotowy wykazuje zysk. Zaliczka ta może stanowić najwyżej połowę zysku osiągniętego od końca poprzedniego roku obrotowego, powiększonego o kapitały rezerwowe utworzone z zysku, którymi w celu wypłaty zaliczek może dysponować zarząd, oraz pomniejszonego o niepokryte straty i udziały własne.

Na wypłatę zaliczki na dywidendę, zarząd nie może przeznaczyć niepodzielonych zysków z lat poprzednich ani kwot pochodzących z kapitału zapasowego. Środki te mogą być uwzględnione dopiero przy wypłacie dywidendy za pełny rok obrotowy (art. 192 k.s.h.)

Z kolei w spółce akcyjnej wypłata zaliczki na dywidendę, oprócz odpowiedniego upoważnienia zarządu wskazanego w statucie spółki, wymaga zgody rady nadzorczej (art. 349 § 1 k.s.h.). Wprowadzenie takiego warunku możliwe jest również w spółce z o.o., o ile ustanowiono w niej radę nadzorczą lub inny organ nadzorczy.

Zaliczka na poczet dywidendy może zostać wypłacona, jeżeli zostaną spełnione następujące warunki:

1. Umowa spółki musi upoważniać zarząd do podjęcia uchwały w tej kwestii.

2. Dywidenda jest oczekiwana, czyli zarząd spodziewa się, ze wspólnicy podejmą decyzję o jej wypłacie na zwyczajnym zgromadzeniu.

3. Spółka posiada wystarczające środki na wypłatę zaliczki.

4. Sprawozdanie finansowe za poprzedni rok obrotowy zostało zatwierdzone i wykazuje zysk.

5. Środki przeznaczone na wypłatę zaliczki nie mogą przekraczać połowy zysku osiągniętego od końca poprzedniego roku obrotowego, powiększonego o kapitały rezerwowe utworzone z zysku, którymi w celu wypłaty zaliczek może dysponować zarząd; sumę tę pomniejszają niepokryte straty i udziały własne.

6. Zgoda rady nadzorczej – wymagana obligatoryjnie w spółkach akcyjnych; w spółkach z o.o. dopuszczalna o ile wcześniej powołano organ nadzoru.

Po za wymienionymi powyżej warunkami, zarząd spółki zobligowany został do sporządzenia sprawozdania finansowego za okres jaki ma zostać wypłacona zaliczka. Sprawozdanie to w przypadku spółki akcyjnej powinno zostać zbadane przez biegłego rewidenta (art. 349 § 2 k.s.h.).

Upoważnieni i uprzywilejowani

Wypłata zaliczki nie powinna być zbyt odwlekana w czasie od dnia podjęcia uchwały przez zarząd. Taki zabieg podważałby sens zaliczek na dywidendę. Jednakże, w spółce akcyjnej wypłaty należy rozpocząć po upływie czterech tygodni od ogłoszenia zamiaru wypłaty.

W spółce z ograniczoną odpowiedzialnością, upoważnionych do otrzymania zaliczki na poczet dywidendy ustala się analogicznie jak w przypadku wypłaty dywidendy za pełny rok obrotowy, tzn. są to wszystkie osoby (fizyczne i prawne) posiadające udziały w spółce na dzień wypłaty dywidendy.

Z kolei w spółce akcyjnej dzień, według którego ustala się uprawnionych do zaliczek, zarząd wskazuje w ogłoszeniu o planowanej ich wypłacie, jednakże dzień ten powinien przypadać najpóźniej siedem dni przed dniem rozpoczęcia wypłat (art. 349 § 4 k.s.h.)

Kodeks spółek handlowych dopuszcza wprowadzenie w umowie (statucie) spółki uprzywilejowania udziałów (akcji) m.in. właśnie co do prawa dywidendy. Pomimo tego, że zaliczka odnosi się do przyszłego i niepewnego zysku, uprzywilejowanie dywidendowe ma także miejsce w przypadku wypłaty zaliczek. Tym samym, dozwolone jest wypłacanie zaliczki uprzywilejowanej na takich samych zasadach, jak wskazane przez przepisy regulujące uprzywilejowanie akcji co do dywidendy. Najistotniejszą kwestią jest ta, że kwota zaliczki uprzywilejowanej nie może przekraczać 150 proc. kwoty zaliczki która przypada na udziały (akcje) nieuprzywilejowane co do dywidendy.

Ryczałt, zwolnienie lub niższa stawka

Skutki podatkowe wypłaty zaliczki na poczet dywidendy są w spółce wypłacającej takie same, jak w przypadku wypłaty dywidendy po zakończeniu roku obrotowego. Oznacza to, że od zaliczek spółka wypłacająca będzie zobowiązana (jako płatnik) do obliczenia, pobrania i uiszczenia do właściwego urzędu skarbowego zryczałtowanego podatku dochodowego w wysokości 19 proc.

Niższa stawka na podstawie umów o unikaniu podwójnego opodatkowania

Możliwe jest zastosowanie niższej stawki podatkowej lub też zwolnienie z poboru podatku, jeżeli zaliczka na dywidendę ma zostać wypłacona zagranicznemu podmiotowi i możliwość taka wynika z umowy o unikaniu podwójnego opodatkowania, zwartej między Rzeczpospolitą Polską a krajem podmiotu zagranicznego. W tym celu, podmiot ten musi wylegitymować się certyfikatem rezydencji, dokumentującym siedzibę podatnika dla celów podatku dochodowego.

Wypłacając zaliczkę krajowej osobie prawnej, podmiot wypłacający nie zawsze będzie zobowiązany do poboru podatku. Podobnie jak w przypadku wypłaty samej dywidendy, ustawodawca dopuszcza zwolnienie z obowiązku pobierania zryczałtowanego podatku dochodowego, zgodnie z art. 22 ust 1-4 ustawy o CIT. W skrócie, chodzi tu o warunek posiadania min. 10 proc udziałów w spółce wypłacającej przez okres min. 2 lat przez spółkę, której jest wypłacana zaliczka (dywidenda).

Zaliczka na poczet dywidendy wypłacana na rzecz osoby fizycznej jest dla niej przychodem z kapitałów pieniężnych i podlega obowiązkowi opodatkowania zryczałtowanym podatkiem dochodowym w wysokości 19 proc. - w myśl art. 17 ust. 1 pkt 4 i art. 30a ust. 1 pkt 4 ustawy o PIT.

Warto sprawdzić umowę, żeby uniknąć rozczarowań

Wypłacanie zaliczek na dywidendę jest rozwiązaniem bardzo atrakcyjnym dla akcjonariuszy (wspólników). Daje możliwość szybkiego dostępu do wypracowanego zysku, ale także umożliwia wypłacenie im pieniędzy co najmniej dwukrotnie (zaliczkę można bowiem rozłożyć na wypłacane w równych okresach raty) w ciągu jednego roku - w formie dywidendy za poprzedni rok obrotowy i zaliczki na bieżący.

Szczególnie atrakcyjne może to być dla graczy giełdowych, których strategią jest tworzenie swoich portfeli w oparciu o spółki dywidendowe.

Warto zatem przyjrzeć się takiemu rozwiązaniu już w momencie podpisywania umowy (statutu) spółki. Pozwoli to bowiem na uniknięcie późniejszych rozczarowań wynikających z braku możliwości wypłacenia zaliczki, a także konieczności zmiany umowy (statutu) spółki i oczekiwania na zmianę wpisu w sądzie rejestrowym.

Ujęcie w księgach

W rozumieniu prawa bilansowego, wypłacaną zaliczkowo dywidendę traktuje się jako podział wyniku finansowego bieżącego roku. Zgodnie z art. 53 ust. 5 ustawy o rachunkowości, odpisy z wyniku finansowego bieżącego roku obrotowego, w tym także wypłaty z zysku dokonywane na podstawie odrębnych przepisów, traktuje się jako podział wyniku finansowego netto jednostki w ciągu roku obrotowego.

Wypłacone zaliczki na poczet zysku można ewidencjonować w księgach jednostki bezpośrednio na koncie „Rozliczenie wyniku finansowego” (po stronie Wn) w momencie podjęcia przez zarząd uchwały o ich wypłacie.

Zaliczkę na poczet dywidendy za rok 2014 r. w księgach rachunkowych można ująć następującym zapisem:

- Wn „Rozliczenie wyniku finansowego”

- Ma „Pozostałe rozrachunki”.

Kwoty zaliczek wypłaconych udziałowcom na poczet zysku wykazywane są w bilansie po stronie pasywów w pozycji A.IX. „Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna)”.

Ustaloną i pobraną kwotę zryczałtowanego podatku dochodowego można ująć w księgach zapisem:

- Wn „Pozostałe rozrachunki”

- Ma „Rozrachunki publicznoprawne”.

Pomniejszoną o podatek zaliczkę na konta udziałowców (akcjonariuszy), ujmuje się zapisem:

- Wn „Pozostałe rozrachunki”

- Ma „Rachunek bieżący”

Przykład

Spółka „Mam kasę” S.A. w zatwierdzonym sprawozdaniu finansowym za rok 2013 wykazała zysk w wysokości 18 000 000 mln zł. Zgodnie z uchwałą Zwyczajnego Walnego Zgromadzenia Akcjonariuszy, połowa zysku, tj. 9 000 000 zł została przeznaczone na wypłatę dywidendy, a druga połowa została przekazana na kapitał rezerwowy. Dywidendę za rok 2013 wypłacono.

We wrześniu 2014 r. zarząd spółki podjął uchwałę o wypłacie akcjonariuszom (os. fizyczne) zaliczek na poczet przewidywanej dywidendy za rok 2014 w kwocie 5 000 000 zł. Na dzień podjęcia uchwały spółka wypracowała zysk w wysokości 12 000 000 zł. W związku z planowanymi inwestycjami, środki na zaliczkę pochodzą z zysku wypracowanego w ciągu okresu obrotowego (3 000 000 zł) i z kapitału rezerwowego (2 000 000 zł). Rada Nadzorcza zgodziła się na wypłatę zaliczki. Zaliczkę wypłacono akcjonariuszom.

- Zryczałtowany podatek od dywidendy wynosi: 5 000 000 x 19 proc. = 950 000 zł.

- Spółka spełniła wszystkie warunki do wypłaty zaliczki na poczet dywidendy zgodnie z wymogami określonymi w art. 349 k.s.h.

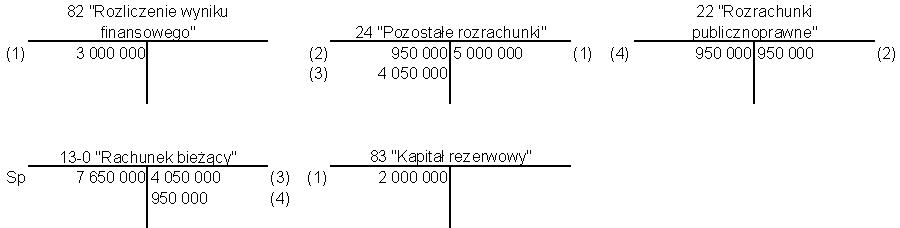

1. Uchwała zarządu i zgoda RN o wypłacie zaliczki na poczet przewidywanej dywidendy

- Wn „Rozliczenie wyniku finansowego” 3 000 000 zł

- Wn „Kapitał rezerwowy” 2 000 000 zł

- Ma „Pozostałe rozrachunki” 5 000 000

2. Naliczenie zryczałtowanego podatku dochodowego

- Wn „Pozostałe rozrachunki” 950 000 zł

- Ma „Rozrachunki publicznoprawne” 950 000 zł

3. Wypłata zaliczki na poczet dywidendy pomniejszonej o podatek

- Wn „Pozostałe rozrachunki” 4 050 000 zł

- Ma „Rachunek bieżący” 4 050 000 zł

4. Zapłata podatku

- Wn „Rozrachunki publicznoprawne” 950 000 zł

- Ma „Rachunek bankowy” 950 000 zł