18.06.2014

![]()

Do końca września 2013 r. 24 z 45 współpracujących z PARP funduszy poręczeniowych otrzyma rating kredytowy nadany przez agencję ratingową BCRA CRA AD w konsorcjum z firmą konsultingową PKF Capital Sp. z o.o.

Artykuł autorstwa eksperta PKF (Anna Mikitiuk - Analityk ds. Projektów Konsultingowych), został opublikowany w sierpniu 2013 r. na łamach magazynu "Strategie Biznesu".

Do końca września 2013 r. 24 z 45 współpracujących z PARP funduszy poręczeniowych otrzyma rating kredytowy nadany przez agencję ratingową BCRA CRA AD w konsorcjum z firmą konsultingową PKF Capital Sp. z o.o.

PARP a fundusze poręczeniowe

Fundusze poręczeniowe oferują poręczenia kredytowe podmiotom prowadzącym działalność gospodarczą i będąc źródłem długoterminowego finansowania wspierają sektor MSP. Usługa funduszy skierowana jest do przedsiębiorców pozyskujących zewnętrzne środki na założenie bądź rozwój działalności gospodarczej, a którzy nie posiadają odpowiednio długiej historii kredytowej wymaganej przez instytucje finansowe. Przyjmują one na siebie gwarancję spłaty udzielonych kredytów i pożyczek w przypadku niewypłacalności przedsiębiorstwa. Fundusze poręczeniowe działają we współpracy z Krajowym Systemem Usług (KSU), którego celem jest wspieranie rozwoju i promocja przedsiębiorczości. Z KSU współpracuje obecnie 45 funduszy poręczeniowych, zlokalizowanych na terenie całego kraju, działających lokalnie, oferujących poręczenia kredytów, pożyczek i wadiów przetargowych. Otrzymują one wsparcie w zakresie wprowadzania i utrzymywania odpowiednich standardów usług. Jest jednak warunek – wszystkie Fundusze muszą działać w oparciu o Standard Usług określony przez PARP. Właśnie to było celem pierwszego etapu projektu - wspomniane firmy dokonały oceny na ile Fundusze Poręczeniowe rzetelnie przestrzegają standardów. Weryfikowane były wymagania w zakresie potencjału technicznego, ekonomicznego, jakości usług oraz przestrzegania etyki zawodowej.

„Wszystkie Fundusze, biorące udział w badaniu spełniają warunki Standardu PARP, ponadto aktywnie i efektywnie pracują na rzecz realizacji swojej misji i celów długookresowych. Fundusze wykazują wsparcie w rozwoju mikro, małych i średnich przedsiębiorców w określonych regionach, ułatwiając tym przedsiębiorcom dostęp do finansowania dłużnego” -powiedział Paweł Goźliński, Wiceprezes Zarządu PKF Capital Sp. z o.o. na konferencji prasowej poświęconej ogłoszeniu 4 pierwszych ratingów, zorganizowanej w siedzibie PKF Capital Sp. z o.o.

Oceny ratingowe przyznawane funduszom poręczeniowym

Kolejnym, obecnie realizowanym etapem, jest przyznanie ocen ratingowych. Sam proces ratingowy jest skomplikowany i do jego realizacji agencja ratingowa potrzebuje szerokiego zakresu danych. Analizowane są zarówno czynniki ilościowe, jak i jakościowe. Do czynników ilościowych branych pod uwagę zaliczyć można wartość kapitałów, płynność, jakość przychodów, ale przede wszystkim jakość portfela poręczeniowego. Należy pamiętać, że Fundusze Poręczeniowe to specyficzne podmioty, nie nastawione na generowanie zysku. Ważne zatem jest, w jaki sposób realizują swoją misję i w jakim stopniu przyczyniają się do rozwoju przedsiębiorczości w swoim regionie.

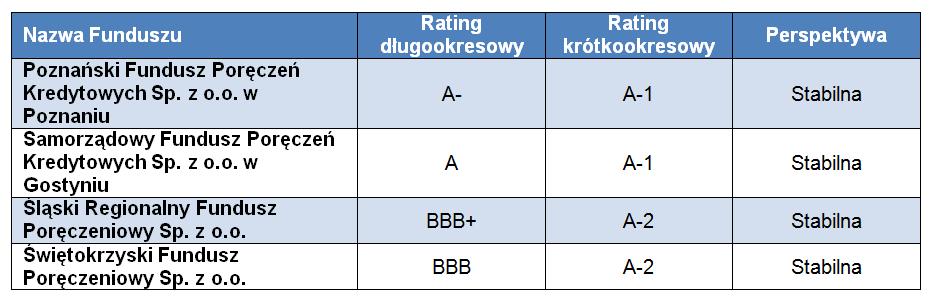

Jak dotąd rating otrzymały 4 fundusze poręczeniowe . Fundusze były oceniane w perspektywie długo- oraz krótkoterminowej i wszystkie nadane oceny mają poziom inwestycyjny. Zgodnie ze stosowaną skalą ratingową fundusze te mają dobrą i bardzo dobrą stabilność finansową, dużą zdolność do obsługi zobowiązań oraz odporność na mogące się pojawić negatywne czynniki gospodarcze.

Do końca września nadane zostaną łącznie 24 ratingi. Następnie agencja ratingowa ma obowiązek monitorować przyznane oceny, przez okres 12 miesięcy.

Agencja ratingowa BCRA jest certyfikowana w Europejskim Urzędzie Nadzoru Giełd i Papierów Wartościowych (ESMA). Oznacza to, że nad działalnością agencji prowadzony jest ciągły nadzór, w szczególności uwzględniający metody oceny. Stosowana przez BCRA skala jest analogiczna do ocen największych międzynarodowych agencji ratingowych.

Umocnienie wiarygodności funduszy

Celem całego przedsięwzięcia jest wsparcie mikro-, małych i średnich przedsiębiorstw poprzez umocnienie wiarygodności funduszy poręczeniowych. Zakładanym rezultatem jest poprawa współpracy z instytucjami finansowymi oraz zwiększenie popularności samej idei poręczeń, jako wygodnego i łatwo dostępnego instrumentu finansowania zwrotnego. Ratingi są ważne dla całego rynku finansowego i skorzystają na tym zarówno same fundusze poręczeniowe, ale i banki, a przede wszystkim przedsiębiorcy. W raporcie przygotowanym przez Krajowe Stowarzyszenie Funduszy Poręczeniowych, o stanie funduszy poręczeniowych w Polsce, wskazuje się na konieczność poprawy sprawności i efektywności funkcjonowania funduszy, zwłaszcza w kontekście zmian w Komisji Europejskiej i planach ograniczenia dotacji bezpośrednich. To właśnie poręczenia funduszy są jednym z elementów utrzymywania wzrostu gospodarczego. W opracowaniu wskazywany jest fakt, że istotnym czynnikiem wpływającym na poziom współpracy pomiędzy bankami, a funduszami jest między innymi, właśnie brak oceny ratingowej funduszy. Z rozporządzenia Ministra Gospodarki określającego wymagania wobec podmiotów zarejestrowanych w KSU wynika, że podmioty świadczące usługi finansowe, powinny posiadać rating, przyznany przez agencję ratingową, jeśli nie dysponują sprawozdaniami oraz udokumentowanymi danymi obejmującymi szczegółowe czynniki finansowe i jakościowe, określone w rozporządzeniu.

Wiele Funduszy w swoich prognozach przewiduje spadek udzielonych poręczeń w następnych latach. Związane jest to z wprowadzeniem przez Ministerstwo Finansów Portfelowej Linii Gwarancyjnej de minimis, która zakłada udzielanie gwarancji do kredytów i pożyczek na uproszczonych zasadach i mniejszych obwarowaniach prawnych oraz brak opłat w pierwszym roku. Z pewnością spowoduje to wzrost konkurencji pomiędzy Funduszami, w obliczu której w korzystniejszej sytuacji znajdą się te podmioty, których działalność została oceniona przez uznaną, zewnętrzną instytucję.

Ważną kwestią są też rezerwy tworzone przez banki. Zgodnie z rozporządzeniem Ministerstwa Finansów w sprawie zasad tworzenia rezerw na ryzyko związane z działalnością banków, w przypadku gdy ekspozycja kredytowa poręczona jest przed podmiot posiadający dobrą ocenę uznanej agencji ratingowej, może ona zostać zaklasyfikowana do kategorii „normalne” i obniżeniu ulega poziom rezerw. Tym samym, bank ma możliwość uwolnienia środków, które były przeznaczone na zabezpieczenie ekspozycji o wyższym ryzyku niespłacalności i zwiększyć skalę udzielanych kredytów dla przedsiębiorstw.

Posiadanie oceny ratingowej może poprawić również wykorzystanie posiadanych kapitałów poręczeniowych, będących w dyspozycji funduszy, poprzez wzrost mnożnika kapitałowego. Zgodnie z rekomendacją Związku Banków Polskich dotyczącą zasad współpracy pomiędzy bankami, a funduszami poręczeniowymi, zwiększenie mnożnika kapitałowego, rozumianego jako krotność dopuszczalnej wartości udzielanych poręczeń w stosunku do wielkości kapitału poręczeniowego funduszu, do wartości 3 i powyżej, fundusze powinny posiadać ocenę ratingową. W planie rozwoju funduszy pożyczkowych i poręczeniowych dla małych i średnich przedsiębiorstw w latach 2009-2013, zakładano, że dla poprawy efektywności działalności funduszy wartość mnożnika kapitałowego powinna wzrosnąć z 1 do 3.

Jak widać, otrzymanie ratingu publicznego nadanego przez uznaną agencję ratingową, jest drogą do wzmocnienia pozycji rynkowej funduszy poręczeniowych, a w skali całego projektu, ma przełożyć się na rozwój małej i średniej przedsiębiorczości.