Należności trzeba analizować pod kątem ustalania podatku odroczonego

23.06.2014

RACHUNKOWOŚĆ | Odpisy aktualizujące kwoty, które są zobowiązani zapłacić kontrahenci firmy, nie zawze mają skutki w CIT. Oznacza to, że na dzień bilansowy może powstać różnica pomiędzy wartością księgową a wartością podatkową należności.

Artykuł autorstwa eksperta (Karolina Strankowska, menedżer ds. kontrolingu i organizacji) został opublikowany 23 czerwca 2014 r. w "Rzeczpospolitej".

Wartość należności kontrahentów

Należności od kontrahentów zgodnie z art.3 ust. 1 pkt 12 Ustawy o Rachunkowości z dnia 29.09.1994 roku, mogą być zaliczone do aktywów jednostki, w przypadku, gdy spełniają 4 podstawowe kryteria:

- Należności muszą być kontrolowane przez jednostkę.

- Ich wartość musi być określona w wiarygodny sposób.

- Powstały w wyniku przeszłych zdarzeń.

- Spowodują w przyszłości wpływ korzyści ekonomicznych do organizacji.

Zatem jednym z podstawowych warunków jest ustalenie wartości należności w wiarygodny sposób oraz określenie prawdopodobieństwa spłacenia należności przez kontrahenta. Każdorazowo

w momencie sporządzania sprawozdania finansowego na dzień bilansowy służby księgowe w porozumieniu z Kierownikiem jednostki powinny ustalić czy dana należność spowoduje wpływ korzyści ekonomicznych do jednostki, lub też czy jej wartość nie jest przeszacowana bądź niedoszacowana (art.28 ust.1 pkt.7). W tym celu należy przeanalizować należności od kontrahentów rozdzielnie i odrębnie. Oznacza to, że należności udokumentowane jedną fakturą/rachunkiem nie powinny być w żaden sposób grupowane podczas ich wyceny nawet według kryterium kontrahenta.

W momencie szacowania wartości należności na dzień bilansowy należy sprawdzić czy:

Wycena w kwocie wymaganej wypłaty:

- Występują opóźnienia w spłacie należności.

- Naliczone zostały wszystkie odsetki za opóźnienie w spłacie.

- Ujęto w księgach rachunkowych tytuły zasądzone prawomocnym wyrokiem sądowym.

- Dokonano przeliczenia należności wyrażonych w walutach obcych na walutę krajową.

Wycena zgodnie z zasadą ostrożnej wyceny:

- Istnieje ryzyko utraty płynności, upadłości lub postawienia w stan likwidacji kontrahenta, co zwiększa prawdopodobieństwo braku wpływu korzyści ekonomicznych do jednostki

z takiej należności.

- Należność jest kwestionowana przez klienta.

- Należność jest przeterminowana bądź nieprzeterminowana, ale o wysokim ryzyku nieściągalności.

Ważne!

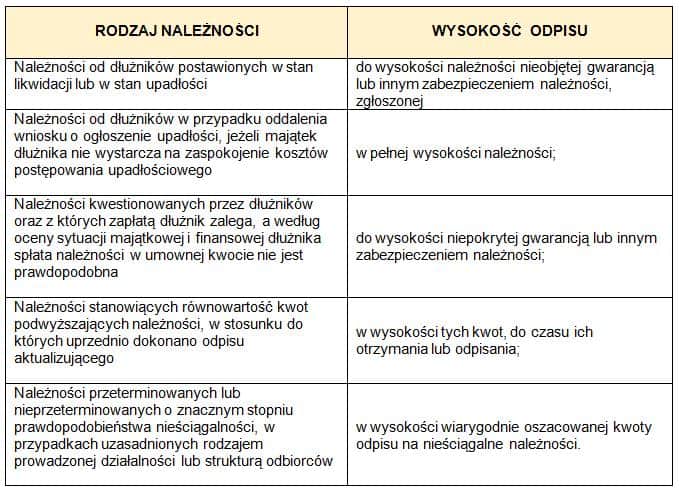

Zgodnie z art. 35b Ustawy o Rachunkowości jednostka ma obowiązek utworzyć odpisy aktualizujące wartość należności, w przypadku:

Tabela 1. Tworzenie odpisów aktualizujących według Ustawy o Rachunkowości

W podejmowaniu decyzji odnośnie tworzenia odpisu aktualizującego w ramach przeterminowanych należności spółka może doprecyzować zasady wyceny w Polityce Rachunkowości ustalając okres zaległości w płatności należności ( np. odpisy 50% po 180 dniach zaległości, 100% po 360 dniach opóźnienia).

W zależności od rodzaju należności odpisy aktualizujące tworzy się w ciężar:

- pozostałych kosztów operacyjnych bądź

- kosztów finansowych np. odpis aktualizujący na odsetki naliczone za opóźnienia w spłacie

Aktualizowanie wartości należności poprzez odpisy powoduje zmniejszenie wartości bilansowej danej należności, natomiast nie zawsze spowoduje zmniejszenie wartości podatkowej tej należności. Oznacza to, iż na dzień bilansowy może powstać różnica pomiędzy wartością bilansową a podatkową należności.

Kiedy możemy zaliczyć odpis aktualizujący należności do kosztów uzyskania przychodów?

Jak już wspomniałam, nie zawsze odpis aktualizujący wpłynie na wartość podatkową należności. Aby odpis aktualizujący wartość należności obniżył nie tylko bilansowo wysokość tej wierzytelności, ale również podatkowo muszą być spełnione warunki określone w art. 16 ust. 2a pkt.1 w powiązaniu z art. 16 ust.1 pkt 26a Ustawy o podatku dochodowym od osób prawnych z dnia 15.02.1992 roku. Warunki jakie należy spełnić, aby zaliczyć odpis aktualizujący wartość należności do kosztów uzyskania przychodów przedstawia:

Tabela 2. Warunki zaliczenia odpisu aktualizującego wartość należności do kosztów uzyskania przychodów wynikające z art. 16 ust. 1 pkt 26a UPDoP

Ważne!

Odpis aktualizujacy należność a VAT neleżny z tej należności

W przypadku analizy warunku pierwszego szczególną uwagę należy zwrócić na należności od kontrahentów udokumentowanych fakturami, bowiem kwota VAT należnego nie stanowi przychodu zgodnie z art. 12 ust.4 pkt 9 Ustawy o podatku dochodowym od osób prawnych. Zatem odpis aktualizujący wartość należności w wysokości VAT należnego również nie może zostać zaliczony do kosztów uzyskania przychodów.

Kiedy nieściągalność wierzytelności jest uprawdopodobniona?

Zgodnie z art. 16 ust. 2a Ustawy o podatku dochodowym od osób prawnych nieściągalność wierzytelności jest uznawana za uprawdopodobnioną gdy spełnia jeden z poniższych czterech warunków:

- Dłużnik zmarł, został wykreślony z ewidencji działalności gospodarczej, postawiony w stan likwidacji lub została ogłoszona jego upadłość obejmująca likwidację majątku

* Dla każdego rodzaju działalności będą wymagane inne dokumenty potwierdzające powyższe warunek:

- Osoba fizyczna prowadząca działalność gospodarczą – wykreślenie z Ewidencji działalności gospodarczej;

- Spółki działające w oparciu o Kodeks Spółek Handlowych – za moment otwarcia likwidacji uznaje się datę ustanowienia przez sąd rejestrowy likwidatorów;

- Spółdzielnia – za moment postawienia w stan likwidacji uznaje się datę sądowej rejestracji rozpoczęcia likwidacji;

- Przedsiębiorstwo państwowe – postanowienie sądu o ogłoszeniu upadłości;

- Zostało wszczęte postępowanie upadłościowe z możliwością zawarcia układu w rozumieniu przepisów prawa upadłościowego i naprawczego lub na wniosek dłużnika zostało wszczęte postępowanie ugodowe w rozumieniu przepisów o restrukturyzacji finansowej przedsiębiorstw i banków;

- Wierzytelność została potwierdzona prawomocnym orzeczeniem sądu i skierowana na drogę postępowania egzekucyjnego;

* Należy zwrócić uwagę, iż samo skierowanie sprawy do są i uzyskanie prawomocnego wyroku sądowego nie wystarczy, aby uznać nieściągalność wierzytelności za uprawdopodobnioną. Po otrzymaniu orzeczenia sądowego należy wystąpić do drogę postepowania egzekucyjnego – złożyć wniosek do organu egzekucyjnego tj. komornika sądowego.

- Wierzytelność jest kwestionowana przez dłużnika na drodze powództwa sądowego

Ważne!

Należy jednak pamiętać, iż ustawodawca używając w art. 16 ust. 2a UPDoP słów „w szczególności, jeżeli(..)” nie zamknął katalogu zdarzeń, które mogą uprawdopodobnić nieściągalność wierzytelności. Jednakże w przypadku wystąpienia innych okoliczności niż te wymienione w powyższym przepisie to niestety obowiązek zgromadzenia dowodów i odpowiedniego udokumentowania ciąży na podatniku.

Moment zaliczenia odpisu aktualizującego do kosztów uzyskania przychodów a moment ich utworzenia

W praktyce bardzo często występuje sytuacja, w której odpisy aktualizujące wartość należności tworzone zgodnie z zasadami Ustawy o Rachunkowości figurują znacznie szybciej w księgach rachunkowych aniżeli spółka zdobędzie dowody potwierdzające podatkowo nieściągalność wierzytelności. Otrzymanie odpowiednich dowodów oraz dokumentacji satysfakcjonującej w tym aspekcie organy podatkowe niejednokrotnie zajmuje kilka lat.

„Przesłanki tworzenia odpisów aktualizujących wynikają z prawa podatkowego, ale ich konstrukcja (podstawa) jest określona przepisami ustawy o rachunkowości. W świetle prawa bilansowego odpis aktualizujący figuruje w księgach rachunkowych tak długo, jak długo aktualne jest ryzyko nieściągalności należności, której dotyczy, a należność nie została jeszcze umorzona lub uznana za przedawnioną albo nieściągalną. Natomiast termin do zaliczenia nieściągalnych wierzytelności do kosztów uzyskania przychodów ograniczony jest przepisem art. 16 ust. 1 pkt 20 updop, zgodnie z którym nie stanowią kosztów uzyskania przychodów wierzytelności odpisane jako przedawnione. A zatem, do powstania kosztu podatkowego konieczne jest wystąpienie obu przesłanek, tj. zarówno rachunkowego dokonania odpisu aktualizującego, jak i podatkowych okoliczności uprawdopodobnienia nieściągalności. Gdy warunki te zostaną spełnione w różnych latach podatkowych, zaliczenie odpisu aktualizującego wartość należności do kosztów uzyskania przychodów będzie możliwe w roku podatkowym, w którym zostanie spełniony drugi z warunków. Jednakże, gdy nieściągalność wierzytelności została uprawdopodobniona wcześniej niż dokonano jej ewidencyjnego odpisania, to odpis aktualizujący zalicza się do kosztów uzyskania przychodów w roku, w którym został dokonany” (interpretacja indywidualna z 24 lipca 2009r. wydana przez Dyrektora Izby Skarbowej w Warszawie nr IPPB3/423-277/09-3/JB)"

Różnice przejściowe wartości należności i odroczony podatek dochodowy

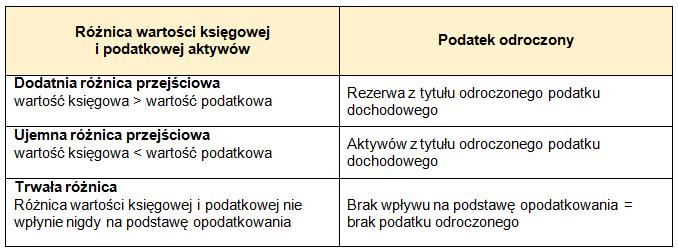

Rozbieżność czasowa momentu rachunkowego utworzenia odpisu aktualizującego i jego zaliczenia do kosztów uzyskania przychodów jest jednym z powodów, który generuje różnicę przejściową wartości należności. Czym jest różnica przejściowa wartości należności? Rozróżnia się dodatnia oraz ujemną różnice przejściową. W przypadku aktywów dodatnia różnica przejściowa zachodzi, gdy wartość bilansowa danego aktywa jest większa niż wartość podatkowa tego samego składnika aktywów. Oznacza to, iż w momencie spełnienia się podatkowo przesłanek ujętych już w księgach rachunkowych zwiększy się podstawa opodatkowania (np. naliczenie w księgach rachunkowych odsetek za opóźnienia w spłacie należności, które nie zostały jeszcze spłacone). Natomiast odwrotna sytuacja występuje przy ujemnej różnicy przejściowej – wartość księgowa danego składnika aktywów jest niższa od jego wartości podatkowej (np. ujemna różnice kursowe z wyceny bilansowej), a ziszczenie się warunków podatkowych spowoduje w przyszłości zmniejszenie podstawy opodatkowania. Zgodnie z art. 37 ust.1 Ustawy o Rachunkowości w związku z przejściowymi różnicami między wykazywaną w księgach rachunkowych wartością aktywów i pasywów a ich wartością jednostka tworzy rezerwę i ustala aktywa z tytułu odroczonego podatku dochodowego. Odroczony podatek dochodowy ustala się w wysokości przewidzianej w przyszłości do odliczenia od podatku dochodowego bądź zapłaty.

Tabela 3. Różnice przejściowe i podatek odroczony

Ważne!

Zgodnie z art. 37 ust. 10 Ustawy o Rachunkowości spółka może zrezygnować z ustalania aktywów i rezerw z tytułu odroczonego podatku dochodowego w przypadku, gdy jej roczne sprawozdanie finansowe nie podlega obowiązkowi badania na podstawie art. 64 ust.1 Ustawy o Rachunkowości. Jednak podejmując o odstąpieniu od tworzenia aktywów i rezerw z tytułu podatku odroczonego jednostka nie może zapomnieć o podstawowej zasadzie tj. przedstawieniu wiarygodnych i rzetelnych danych w sprawozdaniu finansowym. Oznacza to, iż spółka decydując się na uproszczenie dotyczące podatku odroczonego powinna przeanalizować czy ta decyzja nie wpłynie na zniekształcenie wyniku finansowego spółki.

Różnica pomiędzy wartością księgową a bilansową w przykładach

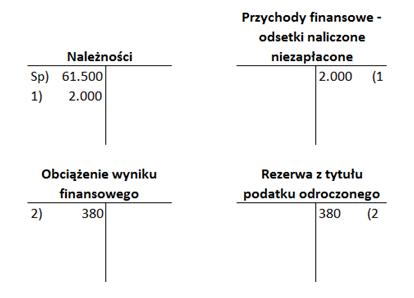

Przykład 1.

Spółka naliczyła odsetki za opóźnienie w spłacie należności od kontrahenta „XYZ” w kwocie 2.000zł. Należność główna wynosi 61.500zł. Kontrahent „XYZ” nie spłacił swoich żadnych swoich zobowiązań.

Operacje gospodarcze:

1) Naliczenie odsetek za opóźnienia w spłacie od należności kontrahenta „Kappa” w kwocie 2.000zł

2) Utworzenie rezerwy na odroczony podatek dochodowy od dodatniej różnicy przejściowej należności

Rozwiązanie:

Wartość księgowa należności – 61.500 + 2.000 = 63.500

Wartość podatkowa należności – 61.500

W tym przypadku wystąpi dodatnia różnica przejściowa ponieważ:

- Wpływ odsetek w momencie spłaty przez kontrahenta zwiększy podstawę opodatkowania

- Wartość księgowa > wartość podatkowa

- Ustalenie różnicy przejściowej 63.500 – 61.500 = 2.000

- Rezerwa na podatek odroczony 2.000*19% = 380

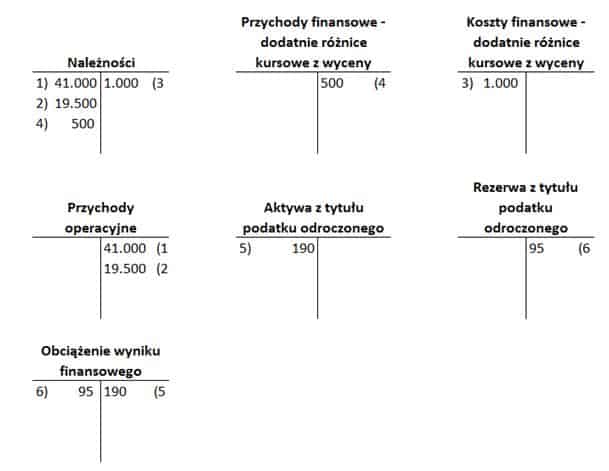

Przykład 2.

Spółka „XYZ” na dzień bilansowy wyceniła należności w walucie obcej. Należność od kontrahenta „Alfa”w kwocie 10.000EUR została zaewidencjonowana w księgach rachunkowych według kursu 1EUR = 4,10PLN, natomiast należność od spółki „Gamma” w kwocie 5.000EUR ujęto w księgach według kursu 1EUR = 3,90PLN. Kurs na dzień bilansowy wyniósł 1EUR = 4,00PLN. Dla uproszczenia spółka „XYZ” nie jest czynnym podatnikiem VAT.

Operacje gospodarcze:

1) Ewidencja faktury sprzedażowej dla kontrahenta „Alfa” w kwocie 10.000EUR, przeliczonej po kursie 1EUR = 4,10PLN 10.000EUR * 4,1PLN/EUR = 41.000PLN

2) Ewidencja faktury sprzedażowej dla kontrahenta „Gamma” w kwocie 5.000EUR, przeliczonej po kursie 1EUR = 3,90PLN 5.000EUR * 3,9PLN/EUR = 19.500PLN

3) Różnice kursowe z wyceny bilansowej należności kontrahenta „Alfa”. Kurs wyceny bilansowej

1EUR = 4,00PLN tj. 10.000EUR * 4,00PLN/EUR = 40.000PLN 40.000PLN – 41.000PLN = - 1.000PLN

4) Różnice kursowe z wyceny bilansowej należności kontrahenta „Gamma”. Kurs wyceny bilansowej 1EUR = 4,00PLN tj. 5.000EUR * 4,00PLN/EUR = 20.000PLN

20.000PLN – 19.500PLN = 500PLN

5) Utworzenie aktywa z tytułu odroczonego podatku dochodowego od ujemnej różnicy przejściowej należności od kontrahenta „Alfa”

6) Utworzenie rezerwy na odroczony podatek dochodowy od dodatniej różnicy przejściowej należności od kontrahenta „Gamma”

Rozwiązanie:

Wartość księgowa należności od kontrahenta „Alfa” – 41.000 - 1.000 = 40.000

Wartość podatkowa należności od kontrahenta „Alfa” – 41.000

W tym przypadku wystąpi ujemna różnica przejściowa ponieważ:

- Zrealizowanie się ujemnych różnic kursowych z wyceny zmniejszy podstawę opodatkowania;

- Wartość księgowa < wartość podatkowa;

- Ustalenie różnicy przejściowej 41.000 – 40.000 = 1.000;

- Aktywów na podatek odroczony 1.000*19% = 190.

Wartość księgowa należności od kontrahenta „Gamma” – 19.500 - 500 = 19.000

Wartość podatkowa należności od kontrahenta „Gamma” – 19.000

W tym przypadku wystąpi dodatnia różnica przejściowa ponieważ:

- Zrealizowanie się dodatnich różnic kursowych z wyceny zwiększy podstawę opodatkowania;

- Wartość księgowa > wartość podatkowa;

- Ustalenie różnicy przejściowej 19.500 – 19.000 = 500 Rezerwa na podatek odroczony 500*19% = 95.

Ważne!

Nie kompensujemy aktywa z tytułu odroczonego podatku dochodowego z rezerwą na odroczony podatek dochodowy.

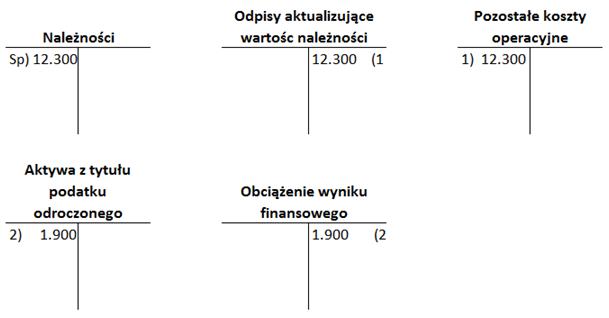

Przykład 3.

Spółka „XYZ” w grudniu 2012 roku utworzyła odpis aktualizujący na całą należność od kontrahenta „Beta”, należność w wysokości 12.300zł (kwota netto 10.000zł +VAT 23%). W tym samym miesiącu spółka złożyła do sądu wniosek o wydanie nakazu zapłaty na spółkę „Beta”. W marcu 2013 roku spółka „XYZ” otrzymała nakaz zapłaty opatrzony klauzulą wykonalności, który przekazała razem z wnioskiem o wszczęcie postępowania egzekucyjnego komornikowi sądowemu.

Operacje gospodarcze:

1) Utworzenie odpisu aktualizującego należność od kontrahenta „Beta” (grudzień 2012)

2) Utworzenie aktywa z tytułu odroczonego podatku dochodowego od ujemnej różnicy przejściowej należności od kontrahenta „Beta” (grudzień 2012)

Rozwiązanie:

Wartość księgowa należności w roku 2012– 12.300 - 12.300 = 0

Wartość podatkowa należności w roku 2012 – 12.300

W tym przypadku wystąpi ujemna różnica przejściowa ponieważ:

- Wpływ odsetek w momencie spłaty przez kontrahenta zwiększy podstawę opodatkowania;

- Wartość księgowa < wartość podatkowa;

- Ustalenie różnicy przejściowej 10.000 – 0 = 10.000;

- Aktywów na podatek odroczony 10.000*19% = 1.900;

- Do wyliczenia różnicy przejściowej nie bierzemy pod uwagę kwoty VAT (2.300zł) ponieważ VATu należnego spółka „XYZ” nie zaliczy do kosztów – jest to trwała różnica przejściowa;

- Spółka „XYZ” w marcu 2013 roku będzie mogła zaliczyć odpis aktualizujący należność w kwocie 10.000zł do kosztów uzyskania przychodów ponieważ otrzymany, prawomocny nakaz zapłaty przekazała komornikowi sądowemu w celu wszczęcia postępowania egzekucyjnego.

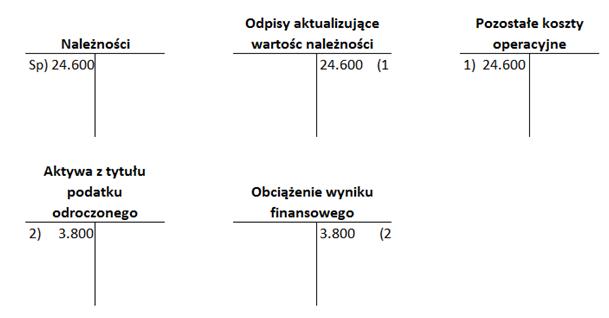

Przykład 4.

Spółka „XYZ” w grudniu 2013 roku utworzyła odpis aktualizujący na całą należność od kontrahenta „Omega”, należność w wysokości 24.600zł. W czerwcu 2014 roku spółka otrzymała sądowy nakaz zapłaty, ale nie złożyła wniosku do komornika sądowego o wszczęcie postępowania egzekucyjnego.

Operacje gospodarcze:

1) Utworzenie odpisu aktualizującego należność od kontrahenta „Oega” (grudzień 2013)

2) Utworzenie aktywa z tytułu odroczonego podatku dochodowego od ujemnej różnicy przejściowej należności od kontrahenta „Omega” (grudzień 2013)

Rozwiązanie:

Wartość księgowa należności w roku 2013– 24.600 - 24.600 = 0

Wartość podatkowa należności w roku 2013 – 24.600

W tym przypadku wystąpi ujemna różnica przejściowa ponieważ:

- Wpływ odsetek w momencie spłaty przez kontrahenta zwiększy podstawę opodatkowania;

- Wartość księgowa < wartość podatkowa;

- Ustalenie różnicy przejściowej 20.000 – 0 = 20.000;

- Aktywów na podatek odroczony 20.000*19% = 3.800;

- Do wyliczenia różnicy przejściowej nie bierzemy pod uwagę kwoty VAT (4.600zł) ponieważ VATu należnego spółka „XYZ” nie zaliczy do kosztów – jest to trwała różnica przejściowa;

- Spółka „XYZ” w czerwcu 2014 roku nie będzie jeszcze mogła zaliczyć odpisu aktualizującego należność w kwocie 20.000zł do kosztów uzyskania przychodów ponieważ nie wszczęła postępowania egzekucyjnego, pomimo posiadania nakazu zapłaty.

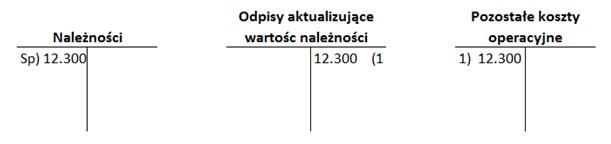

Przykład 5.

Spółka „XYZ” utworzyła w grudniu 2013 roku odpis aktualizujący należność od kontrahenta „Kappa”, wysokość należności i odpisu - 12.300zł. Należność od „Kappa” przedawniła się w grudniu 2013 roku, spółka „XYZ” nie posiada nakazu zapłaty, ani nie przerwała biegu przedawnienia w żaden inny sposób.

Operacje gospodarcze:

1) Utworzenie odpisu aktualizującego należność od kontrahenta „Kappa” (grudzień 2013)

Rozwiązanie:

Wartość księgowa należności w roku 2013– 12.300 - 12.300 = 0

Wartość podatkowa należności w roku 2013 – 12.300

W tym przypadku wystąpi trwała różnica ponieważ:

- Należność jest już przedawniona i spółka „XYZ” nie będzie mogła jej zaliczyć w koszty uzyskania przychodów.